/이지혜 디자인 기자

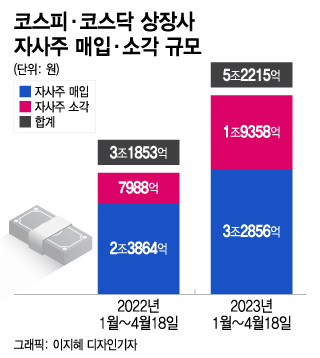

/이지혜 디자인 기자19일 금융감독원에 따르면 올해(1월1일~4월18일) 자사주 매입을 공시한 기업은 112곳(직접 취득, 신탁 계약 등), 매입 규모는 총 3조2856억원이다. 지난해 같은 기간에는 138개 기업이 2조3864억원 규모의 자사주 매입을 실시했다. 기업 수는 줄었지만 매입 금액은 37.7% 증가했다.

자사주 소각은 기업이 이익잉여금을 활용해 자사주를 없애는 일이다. 소각 금액만큼 자본총계 안에서 이익잉여금은 줄지만 자본금이 변하지 않는다. 유통주식수 감소로 주당순이익 증가 효과를 얻을 수 있다. 통상 국내 기업들은 주가를 띄우기 위해 자사주 매입을 종종 활용하지만 소각까지 이어지는 경우는 별로 없었다. 미국 등 선진국 증시는 자사주 매입이 곧 소각을 의미하기 때문에 자사주 매입 효과가 주가 상승으로 이어지는 경우가 많다. 하지만 국내 증시에서 자사주는 언제든 시장에 풀릴 수 있는 물량으로 인식돼 주가 부양 효과가 낮다는 지적이 꾸준히 제기됐다.

올해 자사주 매입 규모가 가장 컸던 곳은 기아다. 지난해 1월 5000억원 규모 자사주 매입을 공시하고 이 중 절반을 소각한다는 계획도 밝혔다. 크래프톤은 지난달 28일 1679억원 규모 자사주 매입 및 소각을 공시했다. KB금융은 지난 2월 주식 소각을 위해 3000억원의 자사주를 매입한다고 밝혔다. 백산, 신한지주, NHN, 일신방직, 하나금융지주, KT 등도 올해 자사주 매입·소각 계획을 밝혔다. 지속적인 자사주 매입과 소각을 실시하면 코스피 3000선 돌파도 가능하다는 시각이 나온다.

한국투자증권에 따르면 지난 2월 말 기준 상장사가 보유한 미소각 자사주는 74조원으로 현재 코스피·코스닥 시가총액(2464조원)의 약 3%에 해당한다. 이나예 한국투자증권 연구원은 자사주 소각과 배당금을 합한 새로운 주주환원지표를 만들고 이를 기반으로 배당성장할인 모형을 이용해 코스피 지수를 추정했다. 그 결과 상장사들이 5년에 걸쳐 자사주를 모두 소각하면 올해 배당성향은 31.7%에서 39.5%로 상향 조정된다. 3개년 배당성장 할인 모형에서 코스피 지수 공정가치는 3210이다.

이 시각 인기 뉴스

이 연구원은 "소각 기한을 각각 4년과 3년으로 축소할 경우 코스피 공정가치는 각각 3370, 3620으로 더 높아진다"고 말했다. 그는 "보유 현금, 부채비율 등을 근거로 자사주 매입·소각 가능성이 높은 상장사에 주목해야 한다"며 "해당 기업은 네이버, 엔씨소프트, 삼성전자, 삼성전기"라고 말했다.