코아스템켐온, 미국 판매허가 가능성 반영될 타이밍-FS리서치

머니투데이 홍순빈 기자

2023.04.18 08:32

/사진=FS리서치 제공

/사진=FS리서치 제공 FS리서치가

코아스템켐온 (11,460원 ▼40 -0.35%)의 미국 판매허가 가능성이 반영될 타이밍이라고 진단했다. 바이오신약 사업부의 가치가 시장에서 재평가돼야할 마땅하다는 이유에서다.

18일 황세환 FS리서치 대표는 "기존 상장돼 있는 CRO(임상시험수탁기관) 업체들은 바이오톡스텍, 바이오인프라, 씨엔알리서치 등이 있는데 평균적으로 시가총액 1000억원을 상회하고 켐온은 매출과 영업이익 측면에서도 가장 커 바이오톡스텍이나 바이오인프라의 시총 1400억원 정도의 가치가 있다"고 말했다.

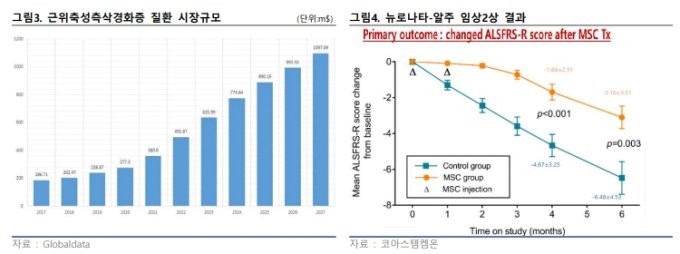

황 대표는 "줄기세포 치료제사업을 하는 코아스템의 가치는 1300억원 정도로 평가받고 있는데 메디포스트나 안트로젠 등 동종 업체와 비교해도 시총이 낮고 미국 임상3상이 진행되고 있는점, 허가 가능성이 높아 보이는 점, 현재 출시된 경쟁 약물 대비 효능이 좋다는 점 등을 감안하면 시장에서 재평가될 것"이라고 했다.

이어 "코아스템켐온에 따르면 매년 1만명의 루게릭병 환자가 발생하고 현재 4만명 정도의 환자가 존재, 1만명이 사망한다"며 "코아스템켐온은 루게릭병 진단 후 1~2년 정도 지난 환자를 임상대상으로 하기 때문에 약을 투여할 수 있는 환자를 전체 중 절반인 2만명으로 추산, 이중 3%한테만 판매한다고 가정해도 600명, 연간 약가 4억원을 적용하면 2400억원이 산출된다"고 했다.

그러면서 "지난해 9월 출시된 렐리브리오(Relyvrio)가 출시한지 한달만에 286억원의 매출을 기록했는데 렐리브리오의 생명연장 데이터가 10.5개월로 동사의 19개월 대비 훨씬 낮은 것을 감안하면 효능만으로 봤을 때 코아스템켐온의 렐리브리오 치료제도 만큼 판매가 가능할 것으로 예상된다"고 했다.

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이. 무단전재 및 재배포, AI학습 이용 금지>