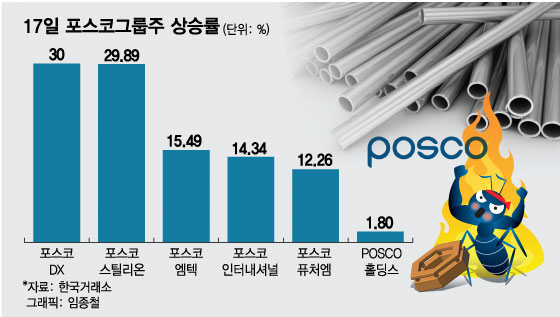

17일 포스코DX (40,650원 ▼450 -1.09%)는 전 거래일 보다 3600원(30%) 오른 1만5600원으로 거래를 마쳤다. 포스코DX와 함께 포스코스틸리온 (46,650원 ▲400 +0.86%)도 상한가(29.89%)를 기록하며 장을 마쳤다. 포스코엠텍 (20,150원 ▼150 -0.74%)(15.49%), 포스코인터내셔널 (46,450원 ▼450 -0.96%)(14.34%), 포스코퓨처엠 (276,500원 ▼4,000 -1.43%)(12.26%), 포스코홀딩스(1.8%) 등도 상승 마감했다. 포스코퓨처엠은 장중 38만4500원까지 올라가며 52주 신고가를 경신했다.

포스코그룹은 글로벌 전기차 시장 확대와 미국 IRA(인플레이션 감축법)가 본격 시행되면서 주목을 받았다. 철강사업을 주로 하는 포스코지만 리튬, 양극재 사업에 뛰어들면서 관련 수혜를 받을 가능성이 높아졌다. IRA는 배터리 셀, 소재, 원재료 생산에 대해 탈중국화를 요구하고 있는데 포스코그룹은 원재료 수급부터 양극재까지 모두 공급할 수 있게 수직계열화시킨 국내 기업 중 하나다.

철강 업황의 'V자 반등' 전망도 주가 상승에 힘을 실어줬다. 지난 14일(현지시간) 신량재경, 재화망 등의 중국 외신은 중국 정부가 올해 자국 철강업체 생산량을 지난해 수준 이하로 억제할 방침이라고 보도했다. 공급 과잉 우려가 해소되면 포스코그룹의 본업인 철강업이 개선될 여지가 있다.

이현수 유안타증권 연구원은 포스코홀딩스에 대해 "중국의 조강생산량 조절, 부동산 시장 회복, 정부 주도의 인프라 투자 확대 등이 기대되는 만큼 올 상반기 대비 하반기 (실적이) 개선될 수 있을 것"이라며 "최근 미국 IRA 관련 불확실성도 제거되는 등 리튬 부문에 대한 가치가 점차 반영될 것"이라고 했다.

이 시각 인기 뉴스

포스코 로고

포스코 로고박현욱 현대차증권 연구원은 "원료투입단가가 1분기 톤당 3만원 상승한 것으로 추정되나 일부 철강재 가격 인상으로 평균판매단가도 상승해 스프레드가 유지된 것으로 보인다"며 "전분기의 침수복구비 등 일회성 비용이 해소된 게 실적 개선에 기여했을 것"이라고 했다.

일각에선 단기 급등에 대한 우려섞인 목소리도 나온다. 이차전지 사업 부문에 대한 기대감이 과도하게 유입됐다는 이유에서다. 또 철강, 이차전지와 상관없이 다른 사업을 영위하는 계열사들의 주가가 폭등한 것도 따져볼 필요가 있다고 지적한다.

백광제 교보증권 연구원은 최근 발간한 보고서에서 포스코홀딩스에 대한 목표주가를 35만원, 투자의견을 '매수'에서 '중립'으로 하향 조정했다. 이날 포스코홀딩스의 주가는 42만3500원이다.

백 연구원은 "최근 주가는 시장의 2차전지 수급 쏠림에 따른 포스코홀딩스 리튬 사업가치 부각으로 급등했다"며 "신사업의 장래 성장성이나 회사의 신사업 방향은 긍정적이지만 시장 테마 형성과 수급 쏠림에 의한 주가 급등이 과도한 측면이 있다"고 말했다.

이어 "올해 실적이 기존 추정치보다 개선된다는 근거가 없는 상황에서 수급 쏠림에 따른 주가 급등에 추가 멀티플(기업가치)을 부여하기엔 무리가 있다"며 "지주회사로서 배당 기여가 없는 사업부문의 미래가치에 대해 과도한 멀티플을 부여하는 게 적절하는지도 의문"이라고 했다.