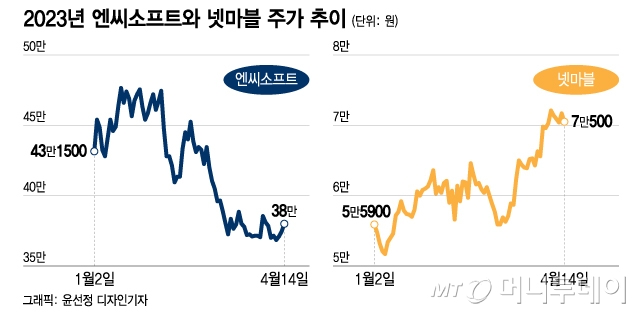

유진투자증권과 한국투자증권은 엔씨소프트의 1분기 영업이익 전망치로 각각 357억원, 393억원을 제시했다. 실적 발표일이 다가올수록 전망치는 더 낮아지는 추세다. 이날 종가는 37만7000원으로 올 들어 15.8% 하락했다.

오동환 삼성증권 연구원은 "리니지W와 리니지 2M의 매출액은 전분기대비 각각 20%, 15% 감소할 것"이라며 "PC 게임들도 4분기 업데이트 효과가 빠지며 전반적으로 매출이 감소했다"고 설명했다.

문제는 매출 감소를 보완할만한 신작이 없다는 것이다. 게임 콘텐츠는 대개 출시 초반 강한 매출 효과를 일으키다 시간이 지날수록 매출은 하향 안정화한다. 매출의 지속적인 증대를 위해선 꾸준히 신규 콘텐츠를 업데이트 하거나 신작 게임 출시로 추가 매출을 발생시켜야 한다.

이 시각 인기 뉴스

엔씨소프트는 지난해 1분기 신작 출시 효과를 톡톡히 봤다. 2021년11월 출시한 리니지W 매출이 본격화하며 지난해 1분기 영업이익은 전년 대비 330% 증가한 2442억원을 기록했다. 덕분에 실적 발표 당일(2022년 5월13일) 주가는 하루만에 10.29% 상승했다.

지난해에는 이렇다 할 신작 출시가 없었던 가운데 올해 최고 기대작으로 꼽히는 '쓰론앤리버티'(THRONE AND LIBERTY, 이하 TL)의 출시마저 기존 6월에서 하반기로 연기되면서 실적 모멘텀(동력)은 크게 줄었다. 올해 '블레이드앤소울S', '퍼즈업' 등의 신작이 출시 예정이긴 하지만 TL만큼의 대작은 아니라는 점에서 기대감이 높진 않다.

오딘, 아키에이지 워, 프라시아 전기 등 '리니지 라이크'(리니지와 유사한 장르의 게임)의 범람으로 경쟁이 갈수록 심화하고 있다는 점도 부담이다. 구글 플레이스토어에 따르면 현재 게임 최고 매출 순위는 △1위 리니지M △2위 원신 △3위 아키에이지 워 △4위 오딘 △5위 프라시아 전기 순이다. 리니지 시리즈가 매출 상위를 휩쓸었던 이전과는 양상이 달라졌다.

정의훈 유진투자증권 연구원은 "TL의 출시 연기로 엔씨소프트의 실적 부진은 올해 3분기까지 이어질 것"이라며 "최근 신규 MMORPG(다중접속역할수행게임)가 출시되면서 경쟁은 더욱 심화될 전망"이라고 분석했다. 정 연구원은 엔씨소프트 목표가를 기존 56만원에서 44만원으로 하향했다.

반면 넷마블 주가는 지난해 10월 저점 대비 70% 가까이 반등했다. 올해 들어서만 17.4% 올랐다. 최근 연이어 중국 판호(중국 게임서비스 허가권)를 발급 받은 영향이 크다. 교보증권에 따르면 넷마블이 지난해말부터 현재까지 중국 판호를 받은 게임은 △A3 △샵타이탄 △제2의 나라 △스톤에이지 △일곱개의 대죄 등 5개다. 이들 게임은 올해 2~3분기에 집중적으로 중국에 선보일 예정이다.

오는 19일에는 블록체인 기반 게임 '모두의 마블2: 메타월드'가 출시된다. 모두의 마블2는 게임 내에서 얻을 수 있는 재화인 메타캐시를 가상자산 마브렉스(MBX)로 교환할 수 있다. 게임을 하면서 돈을 벌 수 있는 P2E(Play to Earn) 장르의 게임으로 기대를 모은다.

올해 1분기 영업손실은 186억원으로 적자 지속이 예상된다. 하지만 이달 신작 출시를 기점으로 실적은 반등할 것이란 전망이다.

이효진 메리츠증권 연구원은 "모두의 마블2 기반 코인인 마브렉스의 가격이 본격적으로 움직이기 시작하면서 게임이 출시할 경우 투기적 수요의 발생 가능성을 높인다"며 "신작의 일평균 매출액은 10억원대를 전망한다"고 밝혔다. 이어 "중국 판호 추가 발급 기대감도 유효하다"며 "연내 3개 이상의 중국 내 실적 상향이 가능하다"고 분석했다.

이밖에 최근 증권가에서는 데브시스터즈 (47,950원 ▼750 -1.54%), 넥슨게임즈 (13,020원 ▲110 +0.85%), 컴투스 (38,400원 ▼250 -0.65%) 등에 주목할 필요가 있다고 보고 있다. 쿠키런 IP(지적재산권)로 유명한 데브시스터즈는 최근 중국 판호를 발급받으면서 실적 개선 가시성이 높아진다.

강석오 신한투자증권 연구원은 "신작 출시와 중국 진출로 실적 퀀텀 점프가 가능하다"며 데브시스터즈 목표주가를 기존 7만7000원에서 10만원으로 상향했다.

컴투스 역시 지난달 글로벌 출시된 '서머너즈 워 : 크로니클'이 2분기부터 실적에 반영되며 개선이 예상된다. 김하정 다올투자증권 연구원은 "크로니클의 매출 지속성은 매출 순위를 통해 확인 가능하다"며 "2분기에는 추가 신작 '제노니아'도 출시될 예정"이라고 설명했다.