워런 버핏 버크셔 해서웨이 회장/사진=블룸버그

워런 버핏 버크셔 해서웨이 회장/사진=블룸버그버핏의 투자를 따라 하면 적잖은 수익을 올릴 수 있기 때문에 전 세계 투자자들이 버핏의 투자에 관심을 기울이는 건 당연한 일입니다. 버핏의 투자 소식을 접한 투자자들은 처음에는 이번에도 맞을까 하고 고개를 갸우뚱하지만, 시간이 지나면 대개 버핏이 옳은 걸로 밝혀집니다.

지난해 버핏은 BYD 주식을 277홍콩달러에서부터 매도하기 시작했고 지인은 지난 1월 239.8홍콩달러에 BYD 매도를 끝냈습니다. 버핏은 아직 BYD 주식을 일부 보유하고 있습니다. 3000%가 훌쩍 넘는 버핏의 수익률에는 못 미치지만, 지인도 14년 동안 보유하면서 약 1500%의 수익을 올리는 데 성공했습니다. 참 대단하지요.

버핏이 말하는 나쁜 투자, 이상한 투자, 좋은 투자

![버핏이 말하는 '나쁜 투자, 이상한 투자, 좋은 투자'[김재현의 투자대가 읽기]](https://orgthumb.mt.co.kr/06/2023/04/2023041409290243401_2.jpg)

버핏은 2011년 연례 주주서한에서 3가지 투자 유형에 대해서 자세히 설명한 적이 있습니다. 첫 번째는 돈의 금액이 표시된 머니마켓펀드(MMF), 채권, 주택저당채권, 은행예금입니다. 버핏은 사람들이 금액이 표시된 투자가 '안전'하다고 생각하지만, 실제로는 가장 위험한 자산이라고 말했습니다. 구매력 하락 때문입니다.

이 시각 인기 뉴스

미국은 연방준비제도가 물가상승률 목표치를 2%로 책정하고 화폐가치 안정에 노력하고 있지만, 1965년 버핏이 버크셔를 인수한 이후 2012년까지 달러의 가치는 86% 하락했습니다. 버핏은 당시 1달러에 살 수 있던 물건가격이 7달러로 오른 셈이라고 설명했는데, 11년이 지난 2023년에는 7달러도 부족할 것 같습니다.

1965년부터 2012년까지 달러의 구매력 하락분을 상쇄하려면 이자소득세를 안 낸다는 가정하에 채권 투자로 연 4.3%의 이자를 벌어야 그나마 구매력을 유지할 수 있습니다. 버핏은 이렇게 벌어들인 이자를 '소득'으로 여긴다면 대단한 착각이라고 말하고 있습니다.

세금을 내야 하는 일반 투자자의 경우, 1965년부터 2012년까지 47년 동안 미국 단기 국채를 보유했다 가정하면 연간 수익률이 5.7%로 만족스러워 보입니다. 하지만 개인의 평균 소득세율 25%를 공제할 경우 단기 국채 투자로 얻는 실질 소득은 전혀 없습니다.

버핏은 눈에 보이는 소득세가 명목수익률 5.7% 중 1.4%를 떼어가고 눈에 보이지 않는 인플레이션(!) 세금이 나머지 4.3%를 삼킨다며 보이지 않는 인플레이션 세금이 눈에 보이는 소득세보다 3배나 크다는 사실에 주목해야 한다고 말합니다.

/사진=위키피디아

/사진=위키피디아2008년 글로벌 금융위기 등 현금이 필요한 위기상황에 대처하기 위해 버핏이 최소 200억달러 이상의 유동성을 유지하는 건 잘 알려진 사실입니다. 유동성 확보를 위해, 버핏도 금액 표시 증권을 어쩔 수 없이 보유하긴 합니다. 적어도 이자를 못 받는 현금을 손에 쥐고 있는 것 보다는 나으니까요.

버핏은 주로 만기 1년 미만의 미국 단기 국채(Treasury bills)로 보유하며 2022년말 기준 버크셔 해서웨이는 947억달러의 단기 국채를 가지고 있습니다.

2. 이상한 투자: 아무런 산출물도 나오지 않는 자산, '금'

두 번째 투자 유형은 아무런 산출물도 나오지 않는 자산입니다. 버핏의 표현을 빌리자면, 사람들은 나중에 다른 사람이 (산출물이 나오지 않는다는 사실을 알면서도) 더 높은 가격에 사줄 것을 기대하며 이런 자산을 사들입니다.

버핏은 17세기에는 튤립이 이런 사람들이 좋아하는 투자 상품이었으며 이들은 자산 자체에서 나오는 산출물(영원히 나오지 않습니다)에 매력을 느껴서가 아니라, 나중에 다른 사람이 더 열광적으로 원할 거라고 믿기 때문에 이런 자산을 매수한다고 말합니다.

특히 버핏은 요즘 크게 상승한 '금'도 여기에 포함시키면서 금에 2개의 중대한 결점이 있다고 언급합니다. 용도가 많지 않고 산출물이 없다는 점입니다. 버핏은 물론 금이 산업용과 장식용으로 사용되지만, 이런 용도로는 제한적인 수요밖에 없어서 신규로 생산되는 물량을 소화해낼 수 없다고 설명했습니다. 그리고 금 1온스(28.34g)는 10년이 지나도 50년이 지나도 1온스입니다. 금이 금을 낳지는 못하니까요.

버핏은 2012년 당시 세계의 금 보유고가 약 17만톤이며 모두 녹이면 한 변의 길이가 약 21미터로서 야구장 내야에 충분히 들어가는 정육면체를 만들 수 있다고 말합니다. 그리고 당시 금 가격이 온스당 1750달러이니, 전체 금의 가치는 9조6000억달러라고 계산했습니다.

이 금액이면 매년 2000억달러어치의 농산물을 산출하는 미국의 모든 농경지를 사고 나서, 매년 400억달러 이상 벌어들이는 정유업체 엑슨 모빌을 16개 사고도 1조달러가 남습니다.

버핏이 말하려는 건 100년이 지나도 크기가 똑같을 것이며 아무것도 산출하지 못할 금보다는 농산물을 생산하는 농장과 돈을 벌어들이는 기업을 보유하는 편이 훨씬 낫다는 사실입니다.

요즘 금값이 많이 올랐지만, 역시 버핏의 말이 맞습니다. 지난 4월 12일 금 가격은 온스당 2024달러로 버핏이 위의 말을 한 지 11년이 지나는 동안 불과 16% 올랐습니다. 그리고 세계금협회에 따르면 2022년 말 기준 세계 금 보유고는 약 20만8874톤으로 늘었습니다. 10년간 4만톤 가까이 증가한 물량인데, 추가 공급되는 금을 매수자들이 계속 소화해야 현재 가격 수준을 유지할 수 있습니다.

버핏은 위의 두 가지 투자 유형은 공포감이 극에 달할 때 최고의 인기를 누린다고 말했습니다. 개인들은 경제가 붕괴한다는 공포감에 휩쓸릴 때 미국 국채 같은 금액 표시 자산을 사고 통화 붕괴가 우려될 때는 금 같은 산출물 없는 자산으로 몰려든다구요.

그러나 버핏은 2008년 말처럼 "현금이 왕"이라는 소리가 들릴 때는 현금을 보유할 시점이 아니라 오히려 투자할 시점이었다고 말합니다. 그때는 몰랐는데, 돌이켜보면 정말 그런 것 같습니다.

3. 좋은 투자: 기업, 농장, 부동산 같은 생산 자산

드디어 버핏이 좋아하는 투자가 나왔습니다. 바로 기업, 농장, 부동산 같은 생산 자산입니다. 버핏은 이중에서도 이상적인 자산은 인플레이션 기간에도 신규 투자가 필요하지 않으면서 구매력 가치가 있는 제품을 생산하는 자산이라고 설명합니다. 농장, 부동산, 코카콜라, 씨즈캔디라고 콕 집으면서요.

버핏은 100년 뒤에 사용되는 화폐가 금, 조개껍데기, 상어이빨이든지 간에 사람들은 일해서 번 소중한 화폐를 코카콜라나 씨즈캔디의 땅콩캔디와 기꺼이 바꿀 것이라고 말합니다.

마지막으로 버핏은 기업을 '상업용 젖소'로 비유하며 이런 상업용 '젖소'들이 갈수록 더 많은 '우유', 즉 상품을 공급하며 젖소들의 가치는 교환매체인 화폐가 아니라 우유 생산능력에 의해 결정될 것이라고 덧붙였습니다. 생산성을 가장 중요한 잣대로 여기는 버핏의 생각을 엿볼 수 있는 대목입니다.

버핏은 세 번째 유형이 가장 높은 실적을 낼 것이며 또 가장 안전한 방법이라고 말했는데요, 버핏의 이야기를 듣고 나니 저도 그런 것 같습니다. 여러분은 어떻게 생각하시나요?

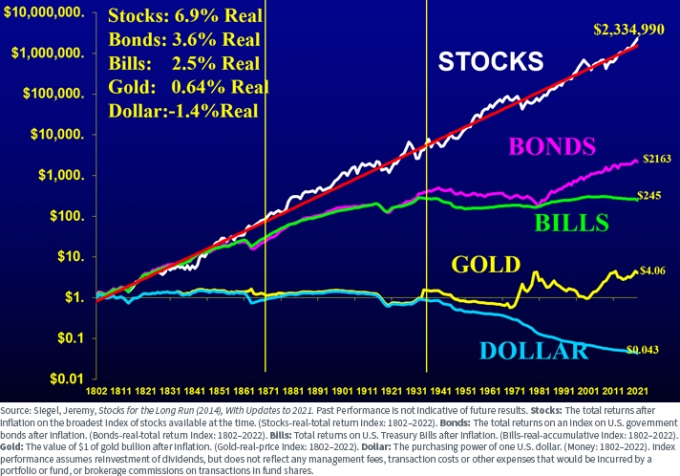

제러미 시겔 교수의 '자산의 장기 수익률' 비교

자산의 장기 수익률 비교 차트/사진=미국 자산운용사 위즈덤트리 홈페이지 캡쳐

자산의 장기 수익률 비교 차트/사진=미국 자산운용사 위즈덤트리 홈페이지 캡쳐시겔 교수의 계산에 따르면, 1802년부터 2021년까지 220년 동안 인플레이션 반영 후의 미국 주식 수익률은 연평균 6.9%입니다. 1802년에 투자한 1달러는 2021년 인플레이션을 반영하고 나서도 233만4990달러로 상승했습니다.

채권 수익률도 연 3.6%로 주식보다는 못하지만 나쁘지 않습니다. 1802년에 투자한 1달러는 2021년 2163달러로 불어났습니다. 미 국채 수익률은 연 2.5%를 기록했습니다.

반면, 금 수익률은 연 0.64%에 그쳤습니다. 1802년 금에 투자한 1달러는 인플레이션을 반영하면 2021년 4.06달러로 상승하는 데 그쳤습니다. 그럼, 달러는 어떻게 됐을까요? 1달러의 구매력은 220년이 지나는 동안 0.043달러로 쪼그라들었습니다.

역시 버핏의 말이 맞는 것 같습니다. 기업 같은 생산성 있는 자산(주식)에 투자하는 게 가장 좋은 투자였습니다.