/사진=최헌정 디자인기자

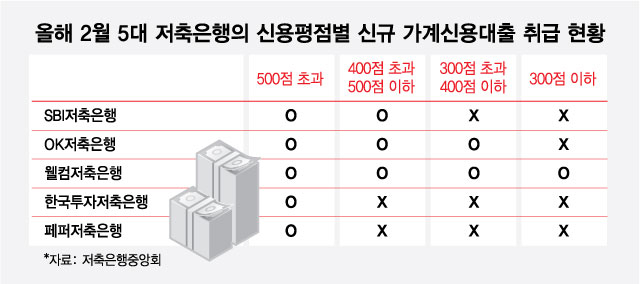

/사진=최헌정 디자인기자12일 저축은행중앙회에 따르면 SBI저축은행은 지난 2월 신용점수가 400점 이하인 개인 고객에게 신용대출을 내주지 않았다. SBI저축은행은 올해 1월까지만 해도 300점 초과 400점 이하 고객을 대상으로 가계신용대출을 운영했다.

주요 저축은행의 대표 상품을 살펴봐도 저신용자 대출 취급 비중은 낮아졌다. 지난 2월 SBI저축은행에서 '직장인 대출'을 신규로 받은 고객 중 신용점수 501~600점 고객의 비중은 0.18%였다. 전달 0.58%에서 0.4%p(포인트) 줄어든 수치다. SBI저축은행은 500점 이하 고객에게 해당 상품을 승인하지 않았기 때문에 501~600점 고객이 가장 신용점수가 낮은 고객이다.

저축은행이 수익성 악화 국면에서 헤어 나오지 못해 저신용자 대출을 적극적으로 취급하지 않는 것으로 보인다. 저신용자는 연체 가능성이 크기 때문에 저신용자 대출 비중이 높아지면 부실 위험이 커지게 된다. 수익을 많이 남길 수 있는 상황에서는 부실 위험을 감수할 수 있지만 현재는 업황 악화로 위험을 떠안기 어렵다는 게 업계 중론이다. 앞서 지난해 하반기 예금금리 인상으로 조달비용이 상승하면서 저축은행의 수익성은 급격하게 나빠졌다. 올해 들어선 예금금리가 안정세를 찾아가고 있지만 올해 1분기에도 수익성 회복은 기대하기 어려운 것으로 알려졌다.

한 대형 저축은행 관계자는 "일부 저축은행을 제외하고는 대부분의 저축은행이 여전히 중신용자에게만 대출을 내주고 있다"며 "저축은행 대출 심사에서 탈락하면 바로 불법사금융으로 빠져야 하기 때문에 저신용자의 제도 금융권 이탈이 우려되는 상황"이라고 말했다.

이 시각 인기 뉴스

또다른 대형 저축은행 관계자도 "지난해 하반기 저신용자의 대출 문턱이 높아진 후 시간이 많이 지났지만 아직도 저신용자를 많이 받지는 못하고 있다"고 밝혔다.