국산신약 후보로 바이오벤처 붐을 이끌던 각 사별 핵심 파이프라인들이다. 혁신적 시장가치를 지닌 국산신약 탄생 기대감에 한때 회사를 증시 주인공으로 끌어올렸지만, 대형 악재에 존폐 위기까지 몰아넣은 불명예스러운 공통점을 지니고 있다. 나란히 대형 악재를 맞이한 2019년으로부터 3년여가 지난 현재, 화려했던 각 사 대표 품목들의 입지는 뚜렷한 온도차를 보이고 있다.

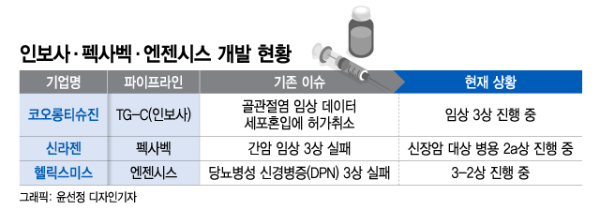

세 파이프라인의 공통점은 2010년대 후반 국산신약 후보로 주목받으며 폭발적 기업가치 상승을 견인했다는 점이다. TG-C(인보사)는 세계 최초 골관절염 유전자치료제 타이틀로, 펙사벡과 엔젠시스는 각각 간암과 당뇨병성신경병증(DPN) 혁신신약으로 임상 3상 단계에 진입했기 때문이다.

하지만 지난 2019년 공교롭게도 세 파이프라인이 나란히 치명적인 악재와 직면하며 추락이 시작됐다. 인보사는 연초 관절세포로 알려졌던 주세포가 신장세포로 확인되면서 성분 관련 논란에 휘말렸다. 이에 국내 품목허가 취소와 미국 3상 보류 통보 등이 순식간에 이뤄졌다.

같은해 하반기 펙사벡도 미국 독립적데이터모니터링위원회(IDMC)와의 간암 3상 무용성 평가 관련 미팅에서 임상 중단을 권고 받으며 사실상 실패가 공식화 됐고, 3상 결과 공개를 앞뒀던 헬릭스미스는 위약과 시험약의 혼용이라는 사상 초유의 사태를 일으키며 결과 도출에 실패했다.

이 시각 인기 뉴스

이후 3사 모두 단기간 내 주가가 급락했고, 코오롱티슈진과 신라젠은 수년에 걸친 거래정지에 놓이며 증시 퇴출의 위기를 맞기도 했다. 임상 실패를 비롯해 크고 작은 내부 이슈가 맞물렸지만, 단일 파이프라인에 기댄 공통된 사업구조가 양날의 검으로 돌아왔다.

대형 악재 이후 침체기에 빠진 각 사는 핵심 파이프라인 복구에 장기간 재원을 투자했다. 약 3년이 지난 현재 화려한 전성기와 급격한 몰락을 나란히 겪은 세 파이프라인의 현주소는 희비가 엇갈린다.

인보사는 비교적 성공적인 행보를 걷고 있다. 지난 2021년 12월 미국 3상 투약 재개로 물꼬를 튼 뒤, 지난해 4월 7200억원 규모 기술수출에 성공하면서 회사 거래재개에 결정적 역할을 했다. 회사의 전성기부터 몰락과 부활을 모두 이끈 셈이다. 여전히 단일 파이프라인 구조에 대한 지적은 뒤따르지만, 핵심 품목으로서 진행 중인 미국 3상에 대한 기대감을 키운 상태다.

펙사벡은 간암 임상 실패에 따른 개발 포기 이후 적응증 변경으로 방향을 바꿨다. 현재 신장암 대상 병용 임상 2a상을 진행 중이다. 신라젠 역시 지난해 코오롱티슈진과 같은 시기 증시 복귀에 성공했다. 하지만 그 배경이 최대주주 변경과 추가 파이프라인 도입 등이 배경이 된 만큼 펙사벡 가치입증은 여전한 과제로 남아있다. 다만 현재 신라젠의 전략적 무게감이 스위스 바실리아 도입 항암제인 'BAL0891'과 자체 개발 항암바이러스 플랫폼 'SJ-600'에 보다 실려있어 한결 부담은 덜어낸 상태다.

가장 큰 부담을 안고 있는 것은 DPN 3-2상 추가 중간분석 결과 도출을 앞둔 엔젠시스다. 지난해 8월 미국 IDMC로부터 추가 중간분석을 권고받으며 불확실성이 여전한 상태다. 당초 지난해 목표였던 완료 시점이 거듭 지연되면서 3-3상은 첫 발조차 내딛지 못하고 있다. 마땅한 재원이 부재한 상태에서 진척이 이뤄지지 않고 있는 전임상 단계 파이프라인 역시 부담이다.

여기에 지난해 12월 카나리아바이오그룹으로의 최대주주 변경 과정에서 불거진 헐값 매각 논란과 소액주주와의 법적 다툼 등 안팎으로 뒤숭숭하다. 내부적으론 돌파구 마련을 위해 파이프라인 재정비로 방향성을 맞췄다. 회사 핵심 연구인 DPN 임상이지만, 이번에도 성과를 도출하지 못할 경우 구조조정 대상에 오를 가능성도 적지 않다는 분석이 뒤따른다.