특히 올해는 2021년 이전 여러 바이오 기업이 대거 발행한 전환사채(CB) 상환 시기가 줄줄이 도래한다. 대다수 바이오 기업의 현재주가는 CB 발행 시기보다 낮아졌다. 셀리버리뿐 아니라 앞으로 유동성 위기에 직면할 바이오가 한둘이 아니란 우려가 커지고 있다.

이밖에 지티지웰니스는 지난 2021년 10월 발행한 10억원 규모 CB가 오는 10월 만기를 앞두고 있다. 이미 풋옵션 행사가 가능한 상황이라 그 이전이라도 조기 상환 청구가 이뤄질 수 있다.

일반적으로 풋옵션은 만기까지 주가가 전환가액을 넘어서지 못할 것으로 여겨질 때 행사된다. 올해 CB 풋옵션 상환 기간이 도래하는 다수 바이오의 현재주가는 전환가액을 밑돈다. 연초부터 바이넥스와 메드팩토, EDGC, 유틸렉스, 엔지켐생명과학, 셀리드 등이 CB 만기 전 사채를 취득해야 했던 이유도 여기에 있다.

주가 급락으로 자금조달 환경이 악화한 바이오 기업 입장에선 가뜩이나 빈곤한 지갑 사정에 사채 회수까지 나서야 하니 진퇴양난이다. 현금 상환 부담을 넘어 당장 생존을 걱정해야 하는 처지다. 지난해 10월 자금 부족으로 30억원대 CB 원리금을 지급하지 못했던 네오펙트가 연초 경영권 매각을 결정한 것이 대표적 사례다.

이 시각 인기 뉴스

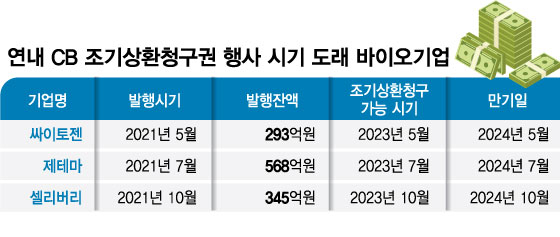

올해 CB 상환 가능성이 있는 바이오 기업 대다수가 현재 자금 여력이 충분치 않다. 지난해 말 기준 싸이토젠의 현금성 자산은 159억원, 제테마 209억원, 셀리버리 146억원이다. 지티지웰니스 역시 6억원으로 상환 규모에 비해 보유 현금이 부족하다.

바이오에 투자한 개인투자자도 초조하다. 셀리버리와 뉴지랩파마, 지티지웰니스, 인바이오젠 등 재무건전성이 악화된 기업들이 줄줄이 감사보고서 의견거절로 상장폐지 위기에 몰렸다. 폭락한 주가에 속을 앓던 주주들의 돈은 거래정지에 아예 묶여버렸다. 2021년 초 10만원을 웃돌던 셀리버리 주가는 10분의 1도 되지 않는 6680원에 거래정지 상태다.

부메랑으로 돌아온 대규모 CB발행…초라한 성과 속 '예견된 재앙' 지적도

하지만 국내 바이오 너도나도 개발한다던 코로나19 백신과 치료제 연구 성과는 기대에 미치지 못했다. 셀트리온의 코로나19 치료제 렉키로나, SK바이오사이언스의 코로나19 백신 스카이코비원을 제외하면 품목허가를 받은 약물이 없다. 렉키로나와 스카이코비원의 상업화 성과도 만족스러운 수준은 아니다.

일부 기업의 도덕적 해이로 시장의 신뢰가 하락하는 과정에서 눈에 띄는 연구 성과를 확보하지 못한 가운데 금리인상 기조까지 맞물리면서 2021년 이후 바이오 기업가치는 곤두박질쳤다.

또 지난해 바이오 벤처의 주요 자금 조달창구인 IPO(기업공개) 시장마저 얼어붙으며 자금난은 더욱 악화됐다. 벤처캐피탈(VC)의 바이오 업종 신규 투자 비중은 2020년 27.8%에서 지난해 16.3%로 10%p 이상 하락했다.

이 같은 전방위적 자금 압박 속 한때 지갑을 불렸던 CB는 부메랑이 됐다. 일부 바이오가 유상증자 등을 통해 급하게 자금을 수혈하고 있지만 업계 전반의 유동성 위기를 극복하기엔 무리란 평가다.

일각에선 재무건전성 측면에서 바이오 기업의 특성을 고려한 제도적 정비가 필요하다는 목소리도 나온다. 신약 개발 등을 위해 오랜 기간 투자가 불가피한 산업 특성상 재무건전성을 기업의 영속성이나 가치를 대변하는 지표로 삼아선 안 된다는 의견이다. 매출이 없어도 유망기술을 토대로 특례 상장을 허용하는 것처럼 시장 퇴출 규정 역시 잠재력에 더 초점을 맞춰야 하지 않겠냔 주장인 셈이다.

바이오 업계의 자기반성을 촉구하는 시선도 있다. 부실한 재무구조를 '영광의 상처'처럼 여기는 업계의 인식은 분명 개선이 필요하다는 지적이다. 특히 주가 부양에만 신경 쓰는 일부 바이오에 대해 업계 스스로 눈을 감고 자정 노력에 소홀하지 않았는지 고민해야 한다. 견실한 기업 위주로 옥석가리기를 통해 최소한의 신뢰 회복 동력은 스스로 마련해야 한다는 성토가 나오는 이유다.

정도진 중앙대 경영학과 교수는 "바이오는 확실한 매출 기반이 존재하는 기존 성숙 사업에 비해 더 많은 상업화 시간과 투자가 필요하다"며 "바이오를 이미 완성된 산업에 속한 기업과 동일한 잣대로 재정건정성을 판단하고 시장 퇴출의 기준으로 삼는 데 업계의 불만이 있을 수 있다"고 말했다.

이어 "바이오의 경우 회계적으로 비용으로 처리하는 연구개발비의 자산성을 인정하는 등 산업에 맞는 재정 지표와 제재 기준을 만들어 적용할 필요는 있다고 본다"며 "그럼에도 주식시장에 상장한 바이오 기업이라면 연구 성과를 토대로 현금을 창출하겠다는 투철한 책임감을 갖고 회사를 운영해야 한다"고 당부했다.