투자자들은 바이오주(株)를 이렇게 표현하기도 한다. 성공 아니면 실패. 모 아니면 도.

이렇듯 국내 바이오 기업 밸류에이션은 투자자들의 막연한 기대감을 먹고 자란다. 산업 특성상 어쩔 수 없는 측면도 있지만 전문가들은 현재 수준보다 더 적정한 밸류에이션을 산출하려면 업계 안팎의 개선이 필요하다고 진단했다. 어설픈 가치평가는 투자자 손실을 초래할 가능성이 크기 때문이다.

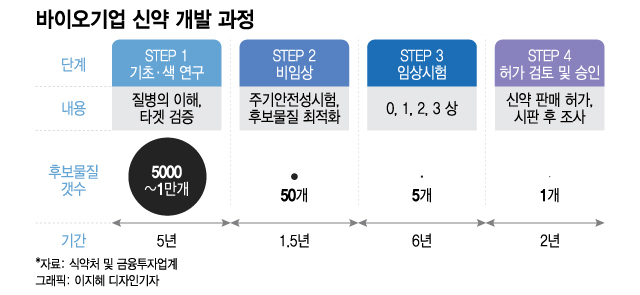

더구나 신약 개발 과정은 멀고도 험하다. 통상적으로 신약 개발에 필요한 기간은 약 10년, 비용은 1조원 이상이 필요하다. 기술도입과 신약 후보물질 발굴, 전임상과 단계별 임상시험계획 신청 및 승인, 임상시험 결과 발표, 품목허가 신청, 품목허가 등 지난한 과정을 거쳐야 한다. 임상 1상에 진입한 신약 파이프라인이 최종 사용 허가를 받는 확률은 질환마다 일부 차이는 있지만 10%대 초반 수준이다. 그래서 바이오의 가치평가가 특히 어렵다.

정의현 미래에셋자산운용 ETF(상장지수펀드)운용부문 팀장도 "바이오 기업은 실제 연구하는 파이프라인은 많지만 실제 매출을 발생하기까지 임상 승인을 거치는 기간이 굉장히 길다"며 "대부분 바이오 기업은 연구 중인 파이프라인을 선반영하며 거래되기 때문에 주가 변동성이 클 수밖에 없다"고 설명했다.

이렇다 보니 바이오 섹터는 증시 또는 공모시장 분위기에 상대적으로 예민하다. IPO(기업공개) 시장 환경에 따라 각 바이오 기업의 가치평가 기준이 얼마든지 달라질 수 있단 얘기다. A 연구원은 "바이오 섹터 밸류에이션은 다른 업종 대비 주관적으로 이뤄진다"며 "시장이나 투자심리가 좋을 때는 높은 밸류가 쉬이 용인되고, 안 좋을 때는 또 과하다고 보기 쉽다"고 말했다.

이 시각 인기 뉴스

실제 IPO 시장 투자 수요가 높을 땐 특별한 경쟁력이 없는 신약 개발 바이오가 수천억원 수준의 가치를 인정받으며 코스닥에 입성하기도 한다. 반면 지난해처럼 IPO 시장에서 바이오를 외면하는 환경에선 극소수의 기업만 상장 절차를 통과할 수 있다. 그마저 비상장 시절 밸류에이션보다 낮은 몸값에 울며 겨자 먹기로 상장하는 경우도 볼 수 있다. 공모시장이나 주식시장의 개인투자자들이 바이오 투자에 어려움을 느낄 수밖에 없는 이유다.

업체도, 기관도 경쟁력↓…"바이오 가치 정상화 과정" 평가도

지난달 31일 열린 셀리버리 주주총회에서 조대웅 셀리버리 대표가 주주들을 향해 무릎 꿇고 사과하고 있다. /사진=독자제공

지난달 31일 열린 셀리버리 주주총회에서 조대웅 셀리버리 대표가 주주들을 향해 무릎 꿇고 사과하고 있다. /사진=독자제공익명을 요청한 바이오 담당 B 연구원은 "애널리스트 입장에선 국내에 경쟁력 있는 업체가 많아야 훨씬 객관적인 밸류에이션을 진행할 수 있다"며 "그러나 일차적으로 국내에서 비교군을 찾지 못해 유사점이 희박한 해외 사례를 참고하다 보니 정밀한 평가가 어렵다"고 토로했다.

업계에선 밸류에이션 과정에 참여하는 외부 기관의 전문성도 부족하다는 목소리도 나온다. 기술특례제도를 통해 상장을 준비하는 바이오 업체에 대한 기술성평가는 현재 스무 곳이 넘는 전문기관이 참여할 수 있는데 실질적으로 내실 있는 평가를 진행하는 곳은 소수란 지적이다. 실제 일부 기업은 전문평가기관으로부터 AA 등급을 받고도 결국 상장폐지 직전까지 갔다.

IB(투자은행) 현장에서도 바이오 밸류에이션에 대한 어려움을 토로하는 목소리가 나온다. "바이오 IPO는 맡고 싶지 않다"는 IB 인력도 있다.

국내 IB 관계자는 "바이오 밸류에이션에 대한 고민이 많지만 사실 뾰족한 방법이 없다"며 "지금의 바이오에 대한 밸류에이션 방식이 완벽하다 볼 수 없지만, 기업과 주관사가 대략적인 선을 정하고 기관투자자의 수요예측을 통해 최종 공모가가 정해지는 만큼 여러 시장 참여자의 주문을 통하는 구조라 무조건 비합리적이라 볼 수도 없다"고 말했다.

이어 "결국 각 IB가 책임감을 갖고 좋은 기업을 발굴하고 시장 참여자들과 합리적으로 소통하는 수밖에 없다"며 "다만 상장폐지까지 가능 특례 상장 기업이 있다면 IPO 주관사에 대한 일정 부분의 페널티(벌칙) 등 조치를 취하는 방법도 고민할 필요가 있을 것"이라고 말했다.

이승규 한국바이오협회 부회장은 "바이오 혁신 기술을 예측하기란 쉽지 않지만 현재 기술성 평가기관들은 임상시험, 기술이전 등을 피상적으로 판단하는 경향이 있다"며 "솔직히 이들 기관이 정말 바이오를 제대로 알고 평가에 참여하는지에 대해 업계는 회의적"이라고 말했다.

그러면서 "바이오 업계 역시 지나치게 높은 밸류에이션을 부담스러워한다. 상장 당시에는 밸류가 높다가 빠져버리면 결국 산업계에 부메랑으로 돌아오기 때문"이라며 "그래서 외려 최근의 바이오 혹한기를 밸류를 정상화하는 과정 중 하나로 보기도 한다"고 덧붙였다.