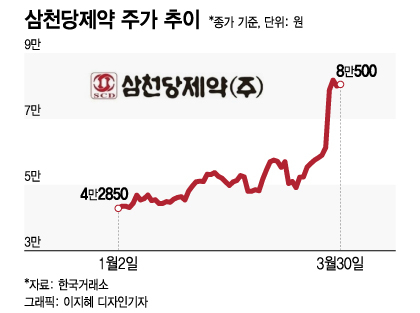

30일 업계에 따르면 이날 삼천당제약의 주가는 8만500원으로 장을 마감했다. 올해 저점을 기록한 지난 1월5일(4만500원)과 비교해 두배 이상 급등한 셈이다. 연간 매출 규모 12조원대 초대형 품목의 바이오시밀러 상업화 가시권 진입에 기대감이 쏠렸다는 평가다.

이런 삼천당제약 주가 급등은 황반변성 치료제 아일리아 바이오시밀러 관련 기대감이 이끌었다. 아일리아는 미국 리제네론과 독일 바이엘이 공동 개발한 습성 황반변성 치료제다. 고령화에 따른 꾸준한 매출 증가 속 시장 내 1위 입지를 보유한 글로벌 대표 품목으로 꼽힌다. 지난해 매출액만 96억4700만달러(약 12조5000억원)에 달한다.

국내사의 경우 삼천당제약을 비롯해 삼성바이오에피스, 셀트리온, 알테오젠 등이 아일리아 시밀러를 개발 중이다. 삼천당제약과 삼성바이오에피스는 3상 완료, 셀트리온과 알테오젠은 3상을 진행 중이다. 전세계적으론 마일란이 지난해 7월 미국망막학회를 통해 3상 데이터를 발표하며 가장 앞서 있지만, 아직 허가엔 이르지 못했다.

삼천당제약은 지난 2020년 3분기 아일리아 시밀러 3상을 본격화 해 지난해 3분기 완료했다. 이어 지난 24일 결과 발표를 통해 아일리아와 SCD411 유효성 및 안정성 비교에서 동증성을 입증했다고 밝혔다. 삼성바이오에피스가 지난해 9월 글로벌 학회를 통해 중간 결과를 발표하긴 했지만, 최종 결과 발표는 국내사 가운데 처음이다.

이 시각 인기 뉴스

삼천당제약 관계자는 "오리지널 제품의 경우 상대적으로 비싼 치료 비용으로 일부 환자의 치료 접근이 제한됐다"며 "아일리아와의 동등성 입증은 물론, 오리지널이 승인받은 모든 적응증에 대해 허가를 계획하고 있는 만큼 보다 많은 환자에게 치료 기회를 제공할 수 있을 것"이라고 말했다.

다소 과감했던 공격적 홍보 전략도 주가 상승에 탄력으로 작용했다. 바이오시밀러 개발사의 경우 오리지널사 견제 등을 피하기 위해 허가단계 전까지 비공개 전략을 펼치는 것이 일반적이다. 특히 아일리아의 경우 아직 첫 시밀러가 시장에 등장하지 않은 만큼 품목허가 신청 등의 시기가 노출될 경우 집중 견제를 당할 가능성이 적지 않다. 하지만 삼천당제약은 기술수출 계약의 중간과정을 비롯해 목표 품목허가 신청 시기 등을 공개하며 자신감을 드러내 왔다.

실제로 삼천당제약은 지난해 11월 해외 제약사와 SCD411의 유럽(15개국) 공급 및 독점판매권 계약을 체결했다고 밝혔다. 계약금과 단계별 기술료(마일스톤) 등 5000만유로(690억원), 10년간 순매출의 50%를 수령하는 계약이다. 이에 10월 2만원대였던 삼천당제약 주가는 12월 4만원대로 올라섰다.

하지만 해당 계약이 본계약이 아닌 '바인딩텀싯'(Binding Term Sheet) 계약이라는 점에서 이목을 끌었다. 텀싯은 일종의 가계약이다. 계약 체결을 목적으로 하지만 자칫 계약이 무산될 경우 쏠렸던 기대감이 실망감으로 돌변할 수 있어 적지않은 위험부담이 따른다. 때문에 임상 3상 결과가 도출되지 않았던 당시 발표에 기대와 우려가 뒤따랐다.

특히 최초 공시에서 2023년 2월로 기재했던 본계약 체결 예상시기를 지난 2월 수령 일정 변경을 이유로 '임상종료보고서(CSR) 수령일로부터 45일 이내'로 수정하면서 우려는 더욱 커졌다. 하지만 결과적으로 3상 결과 발표를 통해 동등성을 입증하는데 성공하면서 기업가치 추가 반등에 성공한 상태다.

다만 향후 삼천당제약의 행보에 장밋빛 미래가 약속된 것은 아니다. 특허만료를 앞둔 리제네론 등의 특허연장 전략 대응을 지켜봐야 하기 때문이다. 아직 리제네론이 삼천당제약 행보에 제동을 걸진 않았지만 올해 들어 일부 계약사에 물질특허 권리범위확인심판을 청구하는 등 견제에 시동을 건 상태다. 또 유럽에 앞서 출시 목표가 예상되는 미국의 식품의약국(FDA) 허가 문턱 역시 넘어야 한다. 삼천당제약은 연내 순차적으로 해외 국가 품목허가 신청에 나선다는 계획이다.

업계 관계자는 "아직 퍼스트 시밀러(시장 내 출시되는 첫 바이오시밀러)가 등장하지 않은 아일리아 시밀러 분야에서 국내 기업이 나란히 3상에서 긍정적 결과를 도출한 것은 고무적인 일"이라면서도 "삼천당제약의 경우 상대적으로 작은 규모에 기대되는 수혜 효과가 큰 만큼 주가 상승폭이 두드러진 것으로 보인다. 다만 아직 품목 허가나 기대감을 키웠던 계약건이 성사되지 않았다는 점은 인지할 필요가 있어 보인다"고 말했다.