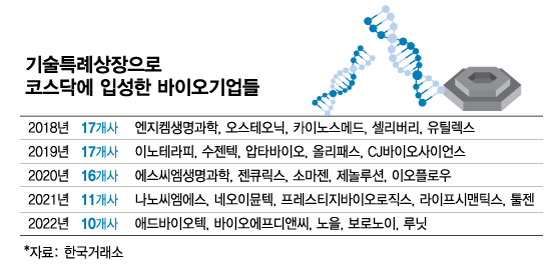

5일 한국거래소에 따르면 기술특례상장 제도에 따라 코스닥 시장에 입성한 바이오 기업은 2018년부터 눈에 띄게 늘었다. △2018년 17개 △2019년 17개 △2020년 16개 △2021년 11개 △2022년 10개 등이다. 올해는 지아이이노베이션 (11,450원 ▼20 -0.17%)이 기술특례로 코스닥에 입성했다.

기술특례상장 제도 특성상 바이오 기업이 가장 많이 활용했다. 일각에선 바이오를 위한 IPO(기업공개) 제도란 평가도 나왔다. 바이오 기업은 기술특례로 공모시장을 통한 자금조달이 용이해졌고 비상장 바이오에 투자한 벤처캐피탈(VC)은 엑시트(투자금 회수)에 나섰다. 엑시트에 성공한 벤처캐피탈의 운용자금이 다시 바이오에 투자되며 산업에 돈이 돌기 시작했다.

2020년의 경우 제놀루션 (3,545원 ▲50 +1.43%), 미코바이오메드 (1,379원 ▼1 -0.07%), 클리노믹스 (1,527원 ▲184 +13.70%)를 제외한 모든 기업이 상장 당시부터 지난해까지 영업적자 상태가 지속됐다. 같은 해 9월에 상장한 박셀바이오 (16,220원 ▲70 +0.43%)는 상장 후 현재까지 매출이 나오지 않고 있다.

신약 개발 성과가 전무한 곳도 있다. 캡술형 내시경 의료기기 업체인 인트로메딕 (5,850원 ▼260 -4.26%)은 2016년 당뇨병 치료제 후보물질 개발에 뛰어들었으나 아직까지 이렇다 할 성과가 나오지 않았다. 인트로메딕은 지난해 3월 2021사업년도 재무제표에 대한 감사인의 감사의견이 '의견거절'을 받은 후 현재까지 거래가 정지된 상태다.

이 시각 인기 뉴스

/사진=임종철 디자인기자

/사진=임종철 디자인기자관리종목 지정 위험성도 제기된다. 상장기업은 매출액 30억원 미만, 법인세비용차감전계속사업손실(법차손)이 자기자본의 50% 초과 등이 지속되면 거래소로부터 관리종목으로 지정받는다.

기술특례기업의 경우 상장한 연도를 포함해 매출 요건은 5년, 법차손 요건은 3년 동안 유예된다. 바이오 기업들은 유예기간이 끝났어도 최근 3년간 매출액 총합이 90억원이상이면서 직전연도 매출액이 30억원 이상이거나 연구개발·시장평가 우수기업에 한해 매출요건이 면제된다.

2020년에 상장한 바이오 기업들의 법차손 유예기간은 올해부터 끝난다. 에스씨엠생명과학 (2,500원 ▲105 +4.38%), 이오플로우 (12,150원 ▲90 +0.75%), 젠큐릭스 (2,745원 ▲165 +6.40%) 등은 최근 법차손이 자기자본의 50%를 넘은 적이 있다.

시장에선 기술특례로 상장한 바이오 기업에 대해 '사기가 아니냐'는 반응이 나온다. 일각에선 바이오 기업들에 대한 특례요건을 더 꼼꼼히 다듬을 필요가 있다고 지적한다. 블록버스터급 신약을 개발하는 데 10년 이상 걸리는 경우도 많기에 당장의 수익성으로 기업을 판단하는 건 어렵다는 취지다.

바이오 기업의 경우 개발 중인 주요 파이프라인 임상시험 연구 경과에 대해 시장과 적극적으로 소통할 필요가 있다. 일각에선 거래소 외 평가기관이 바이오 기업의 파이프라인을 정기적으로 점검하는 제도적 보완이 필요하단 의견도 제기된다. 물론 바이오처럼 각 분야별 차별화된 전문성이 요구되는 산업에서 개별 기업의 파이프라인을 외부 기관이 객관적으로 평가할 수 있느냐 하는 문제는 더 고민이 필요하다.

이승규 바이오협회 부회장은 "기술이전을 하고 싶다고 다 되는 건 아니다"라며 "어떤 바이오가 5년 안에 기술이전하겠단 목표라면 중간 과정마다 시장에 진지한 자세로 현재 어떻게 되고 있다는 식으로 소통해야 한다"고 말했다.

이어 "공시나 언론 보도 전혀 없이 내부적으로 연구만 하다가 5년 뒤 실패했다고 발표하는 태도는 바람직하지 않다"고 덧붙였다.