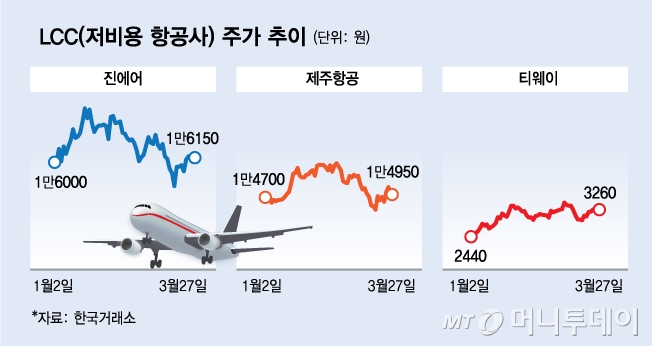

27일 코스피 시장에서 진에어 (13,520원 ▼70 -0.52%)의 주가는 전 거래일 대비 50원(-0.31%) 내린 1만6150원으로 장을 마쳤다. 제주항공 (10,840원 ▲20 +0.18%)은 2.92%, 티웨이항공 (2,620원 ▼5 -0.19%)은 1.06% 내렸다.

특히 일본 여행의 재개가 항공 운임의 반등을 이끌고 있다. 특히 이달 상순 기준으로는 국제선 운임이 코로나19 이전 대비 평균 70% 이상 높은 것으로 나타났다.

증권가에 따르면 진에어와 티웨이항공의 경우 지난달 여객수송이 운항의 전월 대비 감소에도 불구하고 늘었다. 진에어는 33만4000명, 티웨이항공은 31만3900명으로 전년 동기 대비 각각 2만1451%, 6737% 늘었다.

그러나 진에어, 제주항공 등의 LCC 주가는 최근 한 풀 꺾였다. 업황의 반등이 전망되면서 오히려 주가는 약세를 보였다. 제주항공은 지난달 17일 장 중 1만7320원을 기록했지만, 지난 16일에는 장 중 1만3510원까지 내려가 약 22% 내렸다. 진에어는 지난 1월19일 장 중 1만8350원을 기록했지만 지난 16일 19% 가량 빠진 1만4950원까지 내렸다.

이 시각 인기 뉴스

이렇게 하락한 LCC의 주가 수준은 단기 매수 기회라는 분석도 나온다. 올해 1분기 실적의 큰 폭 개선이 업계에서 확실시 되고 있는 만큼 실적에 따른 모멘텀이 있기 때문이다. 높은 수준인 운임도 급히 내려갈 것으로 보이지는 않는다.

양승윤 유진투자증권 연구원은 "현재 국내 항공사들의 운임 수준이 코로나 이전 대비 다소 높은 상황으로 공급 증가와 함께 점진적으로 하향 안정화 될 수 있겠으나, 수급 밸런스가 유지되는 한 급격한 운임 하락은 제한적일 가능성이 높다"고 판단했다.

양지환 대신증권 연구원도 "개강·개학 등으로 동남아 수요가 줄어들어 3월 LCC 운임은 1·2월에 비해 하락했을 수 있지만 여전히 코로나19 이전에 비해 높은 수준"이라며 "억눌렸던 수요가 늘어 실적은 좋을 것으로 보인다"고 말했다.

1분기 높은 수요와 운임으로 LCC 실적이 정점에 달할 것으로 보이면서 2분기 이후에는 항공 업종 내 관심 종목을 옮기는 것이 좋다는 지적도 나온다. 여름 성수기를 앞두고 대한항공 (20,800원 ▲200 +0.97%)에 대한 관심이 높아진다.

최고운 한국투자증권 연구원은 "그동안 리오프닝 수혜주들에 가려져 소외받은 종목들에 관심을 가질 차례로 가장 먼저 대한항공을 2분기 매수 추천한다"며 "1분기 항공화물 운임은 예상보다 더 급락해서 오히려 바닥이 빨리 찾아왔다"고 분석했다.

이어 "국제선 여객 역시 LCC의 경우 1분기가 피크라면 대한항공은 3분기 여름 성수기가 가장 중요하다"며 " 1분기 실적 시즌 전후로 항공주 투자의 초점을 LCC에서 대한항공으로 이동시킬 것을 권유한다"고 말했다.