주가 등에 영향을 주는 요인이 한두가지가 아니다 보니 다른 요인을 배제하고 시세조종으로 얻은 이익만 산정하기가 사실상 불가능하다는 얘기다. 대법원까지 이어진 다수의 법정 공방에서도 결론이 적지 않다.

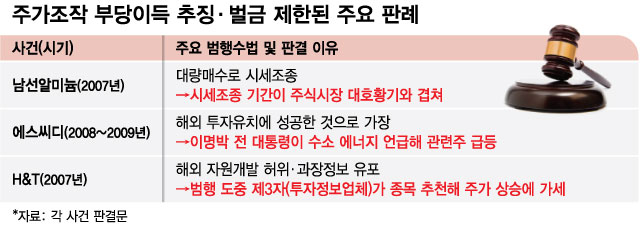

대법원은 이 사건에서 우 회장까지 포함해 3명의 시세조종 행위가 증권거래법을 위반한 범죄라고 봤다. 문제는 이들이 시세조종 행위를 벌인 기간이 국내 주식시장 대호황기와 겹쳤다는 것이다. 시세조종 행위가 벌어진 기간 남선알미늄과 동종업종인 철강금속업종 주가지수는 3배가량 올랐다.

해외 투자 유치를 가장해 시세조종한 사례도 있다. 에스씨디의 박성훈 대표는 C씨와 투자원리금을 보장하는 조건의 투자수익보장약정을 체결했다. C씨는 차명 외국 법인 명의로 에스씨디의 유상증자에 참여했다. 이 회사가 해외 투자 유치에 성공한 것으로 가장한 것이다. 두 사람이 주식을 매도하기 직전 이명박 당시 대통령이 한 행사장에서 수소연료전지 자동차 기술을 두고 "이것이 우리의 꿈"이라고 언급하면서 수소에너지 관련주의 주가가 급등했다. 에스씨디의 거래량은 대폭 늘고 주가도 상승했다.

대법원은 투자수익보장약정이나 유상증자 차명 참여 등은 부정행위로 봤지만 이로 인한 이득을 산정할 수 없는 경우에 해당한다고 결론내렸다. 대통령의 발언에 따른 주가상승을 분리해 위반행위와 인과관계가 인정되는 이익을 산정할 수 없다는 이유에서다.

이 시각 인기 뉴스

허위·과장정보를 유통해 시세조종을 하던 도중 종목 추천 업체가 끼어들어 부당이득 산정이 어려워진 경우도 있다. 하드디스크 부품업체 에이치앤티(H&T)의 정국교 대표는 2007년 허위·과장정보로 주가를 띄웠다. 정 대표는 '우즈베키스탄에서 해외자원 개발사업을 추진하고 있다'는 내용의 공시를 내고 언론 인터뷰를 했다.

정 대표의 행위는 증권거래법 위반으로 인정됐지만 같은 기간 한 투자 연구소에서 이 회사의 주식 매수를 추천하면서 변수가 생겼다. 이 연구소는 수백명의 회원에 투자 강연을 했고 여러 차례 이 회사의 호재에 대해 언급했다. 연구소 회원의 해당 주식 매수비중은 특정거래일에 최고 23%를 차지했다.

대법원은 재상고심에서 "주가 상승 전부가 정 전 대표의 허위사실유포와 허위·부실 표시 문서(공시자료) 이용행위와 인과관계가 인정될 수 없다"고 판시했다.