돈줄 막힌 바이오사 상폐 위기…줄도산 시한폭탄 '째깍'

머니투데이 박미주 기자, 정기종 기자

2023.03.27 06:00

뉴지랩파마·셀리버리 등 감사보고서 의견 거절, 재무 악화된 바이오사 늘어… 정부 구체적 지원 전략 필요

윤석열 정부가 'K바이오'를 살리기 위해 각종 대책을 내놨지만 정작 국내 바이오사들은 위기에 내몰리고 있다. 재무 건전성 악화로 상장폐지 기로에 놓인 기업들이 속출하고 있다. 바이오 부문 투자가 끊기면서 자금줄이 막힌 상황에서 올해 전환사채(CB)의 현금 상환 요청이 잇따를 것으로 예상되며 바이오기업들의 줄도산 우려가 커졌다.

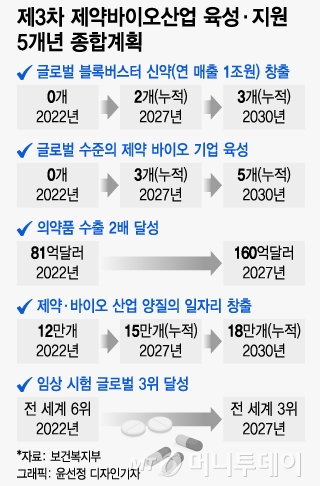

27일 정부 부처에 따르면 보건복지부는 2025년까지 1조원 규모의 K-바이오·백신 펀드를 조성해 글로벌 경쟁력이 있는 신약 개발을 지원하는 내용의 '바이오헬스 산업 수출 활성화 전략 방안'을 발표했다. 2027년까지 25조원을 투자해 연 매출 1조원 이상 블록버스터 신약 2개를 창출하고 글로벌 50위권 제약사 3개를 육성하는 등의 방안을 담은 '제3차 제약·바이오산업 육성·지원 종합계획(2023~2027년)'도 세웠다. 윤 대통령이 지난달 발표한 '바이오헬스 신시장 창출 전략'의 후속 조치다.

하지만 최근 바이오기업들은 비상 상황이다. 금융감독원에 따르면 뉴지랩파마와 셀리버리, 에스디생명공학은 감사보고서 '의견거절'로 상장폐지 위기에 몰렸다. 불안정한 재무상태가 발목을 잡았다. 감사 의견거절은 감사를 위한 정보가 제한돼 제대로 된 감사가 이뤄지지 않아 이에 대한 특정의견을 내놓을 수 없는 경우다. 감사의견은 △적정 △한정 △부적정 △의견거절 등 네 가지로 구분된다. 적정의견을 제외한 세 가지는 코스닥 상장사의 상장폐지 사유다. 사유 해소 시까지 주식 거래매매도 정지된다.

2019년 바이오 사업 진출 뒤 기술도입한 항암제 파이프라인으로 주목받은 뉴지랩파마는 지난 15일 외부 감사인으로부터 감사 의견이 거절됐다. 전환사채 발생과 상환, 법인인감 관리 등과 관련된 적합한 통제절차 미운영 등이 사유다. 부채총계 517억원, 자산총계 299억원으로 완전 자본잠식 상태다. 약리물질 생체 내 전송기술(TSDT) 플랫폼 기반 신약 개발사인 셀리버리는 지난 23일 감사의견이 거절됐다. 연결 기준 자본잠식률은 43%다. 자기자본은 105억원, 납입자본금은 183억원이다. 유동자산의 경우 300억원 수준으로 유동부채 550억원 대비 턱없이 부족하다.

마스크팩 위주의 사업을 하다 지난해 NK(자연살해)세포 기반 면역세포치료제 기업 노보셀바이오와 면역세포치료시장 공동 진출을 선언하기도 한 에스디생명공학은 지난 22일 감사 의견 거절로 상장폐지 사유가 발생했다. 감사범위제한과 계속기업 존속능력 불확실성 때문이다. 치과재료 유통기업에서 지난해 바이오기업으로 탈바꿈을 시도한 쎌마테라퓨틱스는 2021년까지 2년 연속 감사 의견 거절로 결국 지난 10일 상장폐지가 결정됐다.

부정적 신호로 인식되는 감사보고서 제출 지연도 줄을 잇고 있다. △비보존 제약을 비롯해 △카나리아바이오 △세종메디칼 △제넨바이오 △인바이오젠 등 바이오기업이 감사보고서 제출 지연 공시를 내놨다. 지난해 3월 감사보고서 제출 지연 바이오 기업이 4개 정도에 그친 것 대비 증가한 것이다.

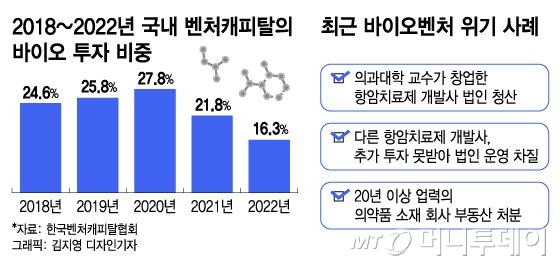

부실기업뿐 아니라 열심히 연구개발(R&D)을 이어가는 바이오 기업까지 자금 조달 문제로 존폐 기로에 놓일 수 있는 점이 문제다. 최근 몇 년간 금리가 오르고 바이오기업의 기업공개(IPO) 문턱이 높아진 등의 이유로 바이오 투자가 위축되면서 재무 건전성이 악화됐다. 벤처캐피탈의 업종별 신규 투자 비중을 보면 바이오는 2020년 27.8%에서 2021년 21.8%, 지난해 16.3%로 급감했다.

주가 하락 등으로 올해 바이오사들의 CB 조기 현금 상환 요청이 이어질 것으로 전망되는 점도 재무 건전성 면에서 우려스러운 대목이다. 2020~2021년 바이오 투자 수요가 높아 주식시장에서 국내 바이오기업들이 낮은 금리에 CB를 발행해 조달한 금액은 3조1649억원에 달한다. 이때 발행한 CB의 조기상환청구권(풋옵션) 행사 시기가 올해부터 본격적으로 도래한다. 싸이토젠의 경우 약 295억원 규모의 4회차 CB가 오는 5월부터 풋옵션 행사 대상이다. 제테마는 발행잔액이 568억원인 8회차 CB의 풋옵션을 오는 7월부터 행사 가능하다.

업계에선 구체적 펀드 조성 전략과 집행 등을 통한 정부 지원이 필요하다고 본다. 바이오업계 관계자는 "요즘처럼 금리가 높은 때는 신약 개발에 통상 1조5000억원이 들고 임상 통과를 못 하면 투자비가 '0'이 돼 모험자산으로 분류되는 바이오 산업에 투자를 안 하려는 경향이 있는데, 신약 개발 회사는 돈은 벌지 못하면서 R&D 비용만 쓰는 거라 재무 구조가 악화된다"며 "이런 시기엔 공적 영역에서 메가펀드, 기술보증 확대 등을 통해 도와줄 필요가 있다"고 말했다.

이어 "정부의 K-바이오·백신 펀드는 지난해부터 조성한다고 한 것이지만 아직까지 실제 조성 사례는 없다"며 "산업·투자계 의견을 반영한 펀드 조성 전략으로 기술력 있는 바이오사에 투자가 이뤄질 수 있도록 해야 한다"고 강조했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>