/사진=이지혜 디자인기자

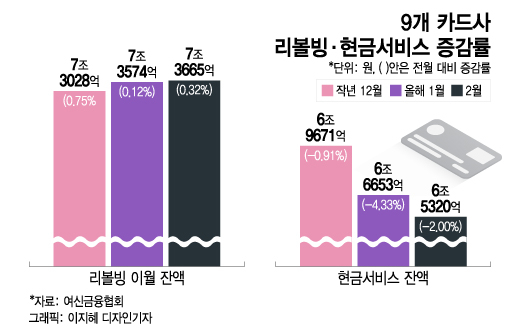

/사진=이지혜 디자인기자주춤했던 리볼빙 잔액, 2월 들어 0.32% '쑥'22일 여신금융협회에 따르면 지난달 신한·삼성·KB국민·현대·롯데·비씨·우리·하나·NH농협 등 9개 카드사의 리볼빙 이월 잔액은 7조3901억원으로, 전월 대비 0.32% 늘었다. 지난 1월 증가율인 0.12%보다 3배 가까이 증가폭이 커졌다. 리볼빙은 카드 대금의 일부를 먼저 결제하고 나머지는 나중에 갚을 수 있게 한 서비스다.

리볼빙의 성장세는 점차 줄어드는 현금서비스(단기카드대출) 잔액과 대조된다. 지난 2월 9개 카드사의 현금서비스 잔액은 36조8493억원으로, 전달보다 2.00% 감소했다. 1월과 지난해 12월의 전월 대비 잔액 증감률도 각각 -4.33%, -0.91%로 일제히 뒷걸음질 쳤다.

주머니 사정 나빠진 서민, 리볼빙으로 눈 돌렸다

/사진=뉴시스

/사진=뉴시스한 카드사 관계자는 "리볼빙은 생활형 빚"이라며 "물가 상승으로 생활비 부담이 커지다 보니 서민들이 카드 대금을 바로 갚지 못하고 리볼빙으로 전환해 생활비로 사용하는 것으로 예상된다"고 말했다.

이 시각 인기 뉴스

DSR(총부채원리금상환비율) 규제도 리볼빙 증가에 영향을 미친 것으로 추정된다. 당국은 DSR 규제를 통해 매년 갚아야 할 원금과 이자가 연봉의 40%를 넘지 않도록 제한하고 있는데, 지난해부터 카드론 대출도 DSR 규제에 포함했다. 규제로 인해 카드론을 추가로 이용하기 어렵게 되자 카드론 대신 리볼빙과 현금서비스를 찾는 서민이 늘어난 것으로 보인다.

전문가는 리볼빙 잔액이 증가하면 카드사의 연체율도 오를 수 있다고 경고한다. 리볼빙은 단기대출의 성격을 갖고 있어 금리가 높은 데다 주로 저신용자가 이용하기 때문에 연체 가능성이 상대적으로 크다. 지난 1월말 기준 8개 전업 카드사의 평균 리볼빙 수수료율은 13.11~18.53%에 달했다.

서지용 상명대학교 경제학과 교수는 "리볼빙은 고신용자보단 저신용자의 이용 비중이 커 부실 위험이 있다"며 "이월 잔액이 불다가 어느 순간 걷잡을 수 없이 커지면 연체가 늘어 카드사의 손실로 이어질 수 있다"고 말했다.