자료=금융감독원

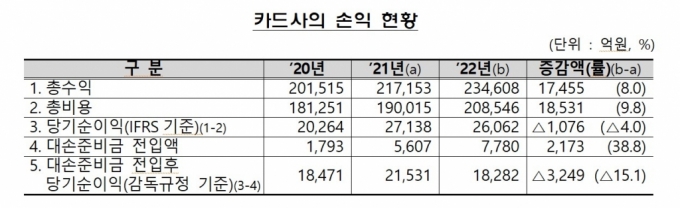

자료=금융감독원금융감독원이 20일 발표한 '2022년 신용카드사 영업실적'에 따르면 8개 전업카드사의 순이익은 2조6062억원으로 전년보다 4%(1076억원) 감소했다. 대손준비금 적립 후 순이익은 1조8282억원으로 전년보다 15.1% 줄었다.

수신 기능이 없는 카드사들은 여전채를 발행해 자금을 조달하는데, 급격한 기준금리 인상으로 여전채 금리도 높아졌다. 금융투자협회 채권정보센터에 따르면 2021년 1월4일 기준 1.269%였던 여전채 3년물(AA+) 금리는 지난해 12월30일 5.536%로 4배 이상 높아졌다. 같은 기간 카드사의 조달비용이 4배 이상 불어났다는 뜻이다.

자료=금융감독원

자료=금융감독원자본적정성은 양호한 것으로 나타났다. 지난해말 기준 조정자기자본비율은 19.4%로 전년말보다 1.4%p 하락했으나 모든 카드사가 경영지도비율은 8%를 상회했다. 조정자기자본비율은 은행의 국제결제은행(BIS) 자기자본비율처럼 카드사의 자본적정성 여부를 확인할 수 있는 지표다. 총자산 중 대출자산 등을 제외한 순수 자본이 얼마인지를 보여준다. 조정자기자본을 조정총자산으로 나눠서 구한다.

레버리지배율은 5.6배로 규제한도 8배 이하보다 낮은 것으로 나타났다. 레버리지배율은 자기자본 대비 총자산의 배율로 카드사의 대표적인 자산건전성 지표다. 또 카드사의 지난해 충당금 적립률은 106.7%로 전년보다 0.2%p 떨어졌으나, 모든 카드사가 100%를 상회했다.

이 시각 인기 뉴스

한편 체크카드 발급매수(누적)는 1억517만매로 전년말보다 0.9% 감소했다. 네이버페이, 카카오페이 등 간편결제 서비스의 활성화로 체크카드 이용이 줄어든 것으로 파악된다. 같은 기간 신용카드 발급매수는 5.5% 늘어난 1억2417만매로 집계됐다. 또 신용카드 이용액은 13.5% 증가한 884조원을, 체크카드 이용액은 6.1% 늘어난 192조6000억원을 기록했다.

금감원 관계자는 "올해 충 미국의 기준금리 추가 인상, 경기 하락 우려 등 대내외 경제 불확실성에 대비해 미래경기전망을 보수적으로 반영해 충당금을 적립하도록 지시할 것"이라며 "여전채 발행시장 동향과 카드사의 유동성 상황 등을 면밀히 모니터링하고, 필요시 유동성리스크에 선제적으로 대응하도록 지도할 계획"이라고 말했다.