/사진=김다나 디자인기자

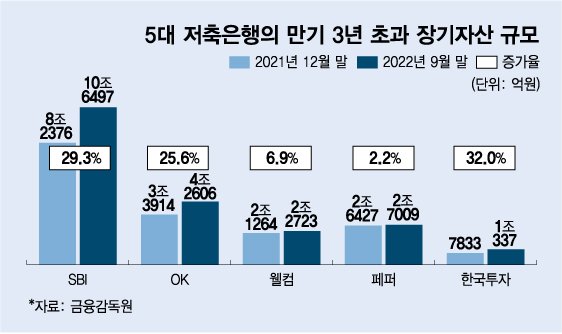

/사진=김다나 디자인기자주요 저축銀 장기 자산, 30% 안팎 증가15일 금융감독원 금융통계정보시스템에 따르면 지난해 9월 말 SBI저축은행의 만기 3년 초과 장기 자산은 10조6497억원으로, 전년말보다 29.3% 늘었다. 저축은행의 자산에는 대출채권·유가증권·유형자산 등이 포함된다.

웰컴저축은행과 페퍼저축은행은 지난해 9월 말 기준 만기 3년 초과 자산이 각각 2조2723억원, 2조7009억원으로 집계됐다. 전년말보다 각각 6.9%, 2.2% 증가한 수치다.

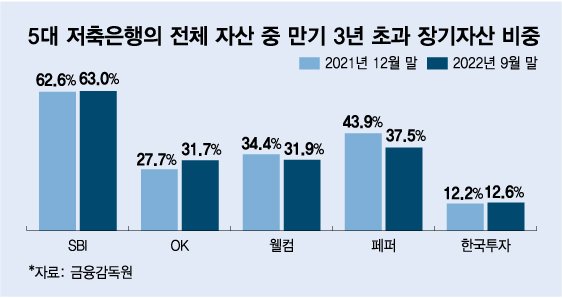

장기 자산 비중 30~60%대…"대출 부실해지면 유동성 위험 닥칠 수도"

/사진=김다나 디자인기자

/사진=김다나 디자인기자장기 자산의 비중이 지나치게 높으면 자산과 부채의 만기 불일치로 유동성 위기에 빠질 우려가 있다. 1년 만기 정기예금으로 자금을 조달해 기업에 5년 만기 대출을 내줬다고 가정했을 때, 예금과 대출의 만기 사이엔 4년의 간극이 생긴다. 대출이 원활하게 상환되는 상황에서는 간극이 있어도 만기가 도래한 예금을 지급할 수 있지만 기업들이 줄도산해 대출을 대규모로 회수하지 못하게 되면 유동성이 급격하게 나빠질 수 있다.

이 시각 인기 뉴스

서지용 상명대학교 경영학과 교수는 "장기 대출의 수익률이 단기 대출보다 높기 때문에 저축은행 중에는 장기 자산의 비중을 높게 가져가는 곳이 많다"며 "수익성 확보 차원에선 유효한 전략이지만 중간에 대출 회수가 안 돼 자산이 부실해졌을 땐 유동성 위험이 닥칠 수 있다"고 설명했다.

다만 저축은행은 대출 규모가 전체적으로 늘면서 장기 자산도 늘었을 뿐 유동성 비율은 안정적으로 관리하고 있다는 입장이다. 저축은행은 3개월 이내에 만기가 도래하는 자산과 부채를 기준으로 유동성 비율을 100% 이상으로 유지해야 한다. 지난해 9월 말 기준 주요 저축은행의 유동성 비율은 △SBI저축은행 138.5% △OK저축은행 134.0% △웰컴저축은행 117.1% △페퍼저축은행 149.7% 등으로 나타났다. 한국투자저축은행은 지난해 9월 말 유동성 비율이 92.6%였으나 12월 말에는 167.3%로 올랐다.