이날 업계에 따르면 지난 7일 NH투자증권, 한국투자증권, 키움증권, 신영증권 등의 증권사들은 PRS(주가수익스와프)로 보유 중인 두산밥캣 지분(486만6525주)에 대한 블록딜 수요 예측에 나섰다. 그리고 이날 오전 전일 종가(3만9300원)에 할인율 6.8%를 적용한 3만6600원에 블록딜 매각이 결정됐다.

당시 할인폭이 10.5%로 컸고, 매각 이후에도 잔여 물량이 약 487만주 남는다는 점이 주가에 지속적으로 부담으로 작용했다. 해당 물량이 이번 블록딜로 완전히 해소된 것이다.

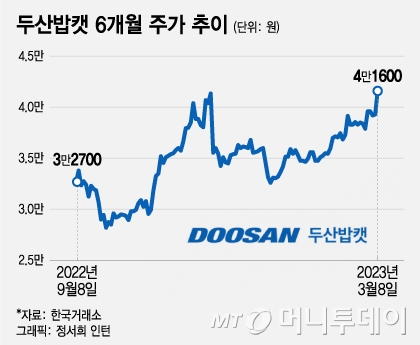

지난해 11월29일 코스피 시장에서 두산밥캣 주가는 4만1350원으로 마감했다. 블록딜 체결 당일인 11월30일에는 전 거래일 대비 5800원(-14.03%) 내린 3만5550원으로 장을 마쳤다. 이후 등락을 거듭했던 두산밥캣 주가는 최근 4만원 근처로 상승했다. 증권가에서는 이제 두산밥캣 주가에 대한 적정한 평가가 이뤄질 것으로 보고 있다.

이 시각 인기 뉴스

정동익 KB증권 연구원은 "수급적 요인에 대한 우려가 사라지면서 실적과 업황에 근거한 정상적인 평가가 가능해질 전망"이라며 "제품가격 인상효과 및 안정적인 수주잔고와 물류난 해소 등에 따른 출하증가 등이 선진국 경기둔화 우려에도 불구하고 양호한 실적을 유지시켜 줄 것으로 기대된다"고 말했다.

두산밥캣은 지난해 연결기준 매출액 8조6219억원, 영업이익 1조716억원을 기록했다고 지난달 8일 공시했다. 전년 대비 매출은 48% 늘었고, 영업이익은 80% 증가했다. 창사 이래 최초로 영업이익이 1조원을 넘기는 최대 실적을 달성했다.

기존 두산밥캣 사업(산업차량 제외) 부문에서 전년 대비 소형 장비 매출이 20%, 포터블파워 매출이 24% 증가하면서 사상 최대 매출액을 기록했다. 지난해 8월12일 두산밥캣이 공시한 반기보고서에 따르면, 연결기준으로 소형 장비 매출이 전체의 80%에 달한다.

이날 두산밥캣에 대해 리포트를 발간한 KB증권과 삼성증권 모두 목표주가를 상향 조정했다. KB증권은 기존 4만2000원에서 6만원으로 42.9% 상향 조정했고, 삼성증권은 기존 5만원에서 5만8000원으로 16% 올렸다.

한영수 삼성증권 연구원은 "국내 최고 수준의 재무비율과 현금창출 능력이 유지되고 있고, 가이던스와 컨센서스(증권사 전망치 평균)가 모두 보수적으로 형성돼 이익전망 하향 리스크도 높지 않은 편"이라고 말했다.