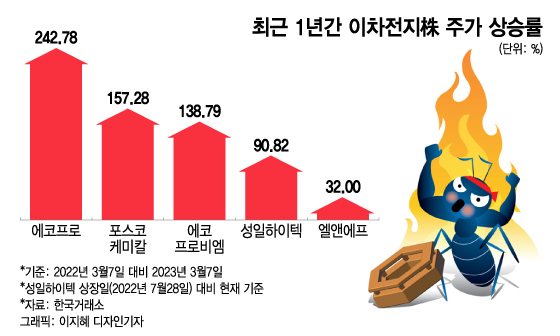

7일 포스코케미칼은 전 거래일 보다 2만6000원(11.09%) 오른 26만500원으로 거래를 마쳤다. 포스코케미칼은 장중 27만원까지 올라가며 52주 신고가를 새로 썼다.

이차전지주는 지난해 증시가 폭락할 때도 견조한 흐름을 보였다. 그러다 셀 메이커 고객사와의 대규모 양극재 수주 계약 체결, 글로벌 주요국의 인플레이션 감축법 시행, 테슬라의 중국 판매 호조 등이 복합적으로 작용하며 올 들어 주가가 폭발적으로 상승했다.

정재헌 DB금융투자 연구원은 "전기차 시장이 본격화할 2025년을 염두에 두고 투자자들이 이차전지 기업을 좋게 보고 있다"며 "미국 IRA(인플레이션 감축법)와 유럽 CRMA(핵심원자재법)의 세부사항이 나오기 전이나 관련 기대감이 계속 반영되고 있다"고 말했다.

이 시각 인기 뉴스

1년 새 2배 뛴 주가…외국계 증권사 "이제 그만, 팔아라"하지만 이들 주가가 과열 양상을 보인다는 지적도 나온다. 장기 성장성은 여전히 긍정적이나 현재 시장이 이차전지 기업들을 지나치게 고평가하고 있다고 봐서다.

외국계 증권사에선 일부 종목에 대해 차익실현을 하라는 의견이 나온다. 맥쿼리증권은 전날 '에코프로비엠 주식을 팔아야 하는 3가지 이유'란 제목을 내건 보고서를 발간했다.

맥쿼리증권은 우선 에코프로비엠의 주가가 너무 빠르게 상승했다는 걸 지적했다. 포스코케미칼이 삼성SDI와 10년 양극재 공급계약을 체결했다고 공시한 이후 10일간 주가가 32% 올랐는데 에코프로비엠은 바닥에서 96% 치솟았다고 분석했다. 에코프로비엠도 포스코케미칼처럼 대규모 양극재 수주가 있을 거란 과도한 기대가 작용한 탓이라고 설명했다.

아울러 시장이 에코프로그룹의 수직계열화를 지나치게 낙관적으로 판단하고 있다고 봤다. 에코프로비엠은 광물 자체 조달이 가능한 포스코홀딩스(POSCO홀딩스 (356,500원 ▲1,000 +0.28%))를 모회사로 갖춘 포스코케미칼과 같은 기업가치를 평가받기엔 무리가 있다는 것이다. 고객사인 SK온 생산 차질 리스크도 고려할 필요가 있다고 덧붙였다.

쏘니 리(Sonny Lee) 맥쿼리증권 연구원은 "지난 1월5일부터 주가가 급하게 올랐는데 계속 상승할지에 대한 근거가 부족하다"며 투자의견을 '시장수익률 하회'(언더퍼폼), 목표주가를 12만원으로 제시했다. 이날 에코프로비엠의 주가는 전 거래일 보다 1만1500원(-5.3%) 내린 20만5500원으로 장을 마감했다.