/사진제공=한경연

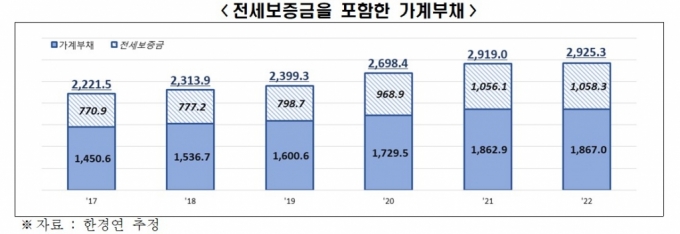

/사진제공=한경연전국경제인연합회(전경련) 산하 한국경제연구원(한경연)이 6일 '전세보증금을 포함한 가계부채 추정 및 시사점' 분석을 내고 이같이 주장했다. 전세와 반전세는 한국에만 있는 제도로, 기존 가계부채 국제통계에는 전세보증금이 집계되지 않는다. 한경연은 전세보증금이 사실상 임대인 가계 부채라는 점을 감안해 이같은 조사를 실시했다.

한경연은 가계부채 부실화를 막기 위해서는 양질의 민간 일자리 창출을 통한 가계의 금융방어력 확충, 부동산 등 자산시장 안정 등이 필요하다고 주장했다.

/사진제공=한경연

/사진제공=한경연OECD 국가들과 가계 부채 비율을 비교해봐도 한국은 상위권을 차지한다. 2021년 기준 한국의 가계부채 비율은 105.8%로 OECD 31개국(통계 확보가 가능한 나라) 중 4위다. 전세보증금을 포함하면 그 비율은 156.8%로 더욱 높아져 한국이 1위로 올라간다.

/사진제공=한경연

/사진제공=한경연전세보증금을 가계부채에 포함할 경우 한국의 가처분소득 대비 가계부채 비율은 303.7%로 가계부채가 가처분소득 보다 3배 이상 커져 OECD 34개국 중 1위로 올라간다.

이 시각 인기 뉴스

변동금리 대출 비중도 증가했다. 대출 잔액 기준으로 2017년 말 66.8%를 차지했던 변동금리 대출은 작년 말('22.12월) 76.4%로 9.6%p 늘었다. 신규대출 중 변동금리 대출 비중도 동기간 중 64.3%에서 75.3%로 11.0%p 증가했다.

한경연은 현재 정책당국이 DSR(소득 대비 원리금 상환비율)규제 강화 등 자금공급 억제를 강화하고 있으나, 이는 근본적인 대출 수요를 줄이지 못한다는 점에서 실효성에 한계가 있다고 봤다.

실제로 2022년 DSR 규제가 확대되자, 규제에 포함되지 않는 다른 고금리 대출이 크게 늘었다. 카드대출 상품 중 DSR 규제 대상인 카드론 증가율은 전년대비 2.3%에 그쳤지만, 규제권 밖에 있는 리볼빙과 현금서비스는 각각 19.7%, 4.3% 증가했다.

추광호 한경연 경제정책실장은 "최근 부동산 경기 둔화, 고금리로 인한 상환부담 가중으로 가계대출 증가세가 둔화되고는 있으나, 부채의 절대규모가 상당하고 높은 변동금리 비중 등 질적 수준도 취약하다"며 "가계부채는 언제든지 우리경제의 뇌관이 될 수 있는 상황"이라고 말했다. 추 실장은 "자산시장 연착륙으로 대출수요를 안정적으로 관리하는 한편, 규제개혁, 세제개선 등 기업활력 제고를 통한 양질의 일자리 창출로 가계소득의 증진과 금융방어력 확충을 꾀할 필요가 있다"고 주장했다.