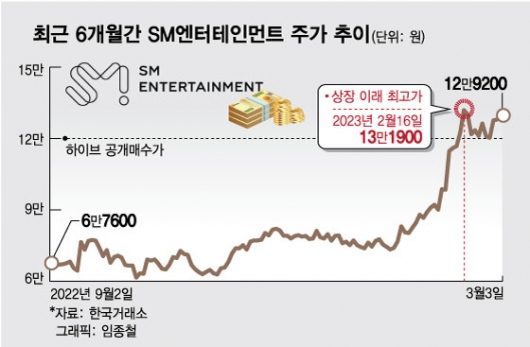

5일 한국거래소에 따르면 지난 3일 기준 에스엠은 전 거래일 대비 1200원(0.94%) 오른 12만9200원에 거래를 마쳤다. 지난달 1일 8만원대였던 주가는 경영권 분쟁 소식이 알려지자 13만원대까지 오르며 강세를 보였다. 지난 한 달 동안 주가는 47.17% 급등했다.

이 전 총괄의 지분 14.8%를 사들여 에스엠 최대주주가 된 하이브가 우위를 점하게 됐다. 하이브는 에스엠 주식 공개매수에서 목표치에 도달하지 못한 것으로 알려졌지만, 오는 31일 예정된 주주총회에서 우호 세력을 확보하기 위해 노력 중이다.

에스엠을 둘러싼 외부 상황이 빠르게 변해 목표주가가 의미 없다는 지적도 있다. 하이브의 공개매수 실패부터 법원의 가처분 신청 인용까지 다양한 사건이 일주일 이내에 일어나서다. 증권업계 관계자는 "에스엠을 둘러싼 상황이 2주 전과 비교해 많이 달라져서 당시의 목표주가를 지금 상황에 적용하기 어려울 수 있다"고 말했다.

일각에서는 에스엠 주가가 여전히 상승할 수 있다는 목소리가 나온다. 에스엠이 보유한 지식재산권(IP)으로 수익성이 강화될 것이란 관측이다. 박수영 한화투자증권 연구원은 "에스엠 주력 IP들의 힘은 계속 강해지는 중"이라며 "올해 EXO, 레드벨벳, 에스파(aespa) 등 전체 IP 라인업 풀가동이 가능할 것이다. 또 걸그룹 1팀과 보이그룹 2팀의 데뷔가 예정돼 연내 에스엠의 IP는 총 8개가 될 것"이라고 예상했다.

에스엠의 지분 확보 경쟁이 더욱 치열해지면서 주가에 긍정적 영향을 줄 수 있다는 분석도 있다. 김하정 다올투자증권 연구원은 "법원에서 어떤 결과가 나왔어도 카카오는 계속해서 에스엠 지분 확보에 나섰을 것으로 보인다"며 "오히려 가처분 신청이 인용돼 지분 확보 경쟁이 치열해져서 주가에는 더 긍정적인 영향을 미칠 것으로 본다"고 밝혔다.