그래픽=김다나 디자인기자

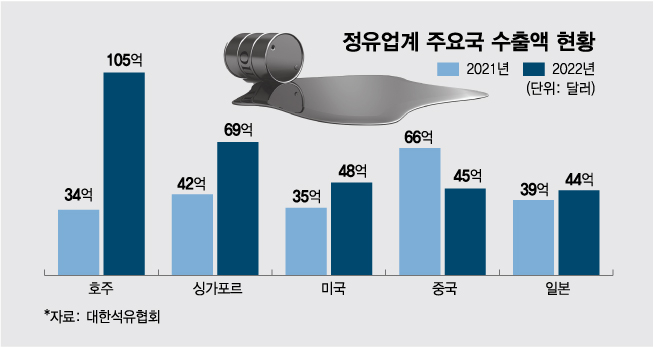

그래픽=김다나 디자인기자5일 대한석유협회에 따르면 지난해 SK이노베이션·GS칼텍스·에쓰오일(S-OIL)·현대오일뱅크의 정유제품 중국 수출액은 45억 달러(전체 수출의 7.9%)였다. 호주(105억 달러, 18.3%), 싱가포르(69억 달러, 12.1%), 미국(48억 달러, 8.3%)에 이은 4위였다. 일본(44억 달러, 7.7%)과 비슷한 수준이었다.

분명 악재였지만 국내 기업들은 반전 드라마를 썼다. 지난해 정유 4사의 영업이익은 14조원을 넘어섰다. 2021년(약 7조원) 대비 2배 이상 늘었다. 지난해 정유 4사의 전체 석유제품 수출액은 570억 달러로 전년비 71% 증가하며 사상 최대치를 기록했다.

러시아-우크라이나 전쟁이 모멘텀이었다. 일단 정제마진이 치솟으며 정유제품의 수익성이 개선됐다. 또 블라디미르 푸틴 러시아 대통령이 일으킨 명분없는 전쟁에 서방을 중심으로 '노 러시아' 기조가 강화됐고, 각국은 러시아 원유를 쓰지 않는 정유제품을 찾기 시작했다.

한국 정유업계의 경우 지난해 전쟁 발발 당시 러시아산 원유 비중이 5% 미만에 불과했다. 특히 정유 4사는 2010년 하루 277만 배럴 수준이었던 석유정제능력을 지난 2021년 기준 357만 배럴 대로 끌어올릴 정도로 시설투자를 해왔다. 석유소비량(하루 280만 배럴) 보다 정제능력이 더 뛰어난 몇 안 되는 국가로 거듭났다.

GS칼텍스 여수공장/사진=머니투데이DB

GS칼텍스 여수공장/사진=머니투데이DB이 시각 인기 뉴스

'탈중국' 현상은 국내 정유업계에 자신감을 주고 있다. '중국 시장 없이는 어렵다'는 고정관념을 깨고, 보다 다양한 시장을 개척할 수 있다는 확신이 들기 시작했다는 것이다. 한 정유사 직원은 "품질 역시 전세계 그 어느나라의 제품에 비해 전혀 밀리지 않는다는 말들이 나온다"고 분위기를 전했다.

올해 중국 시장의 리오프닝 기대감이 커지고 있지만, '탈중국' 추세가 지속될 것이란 전망이 힘을 얻는다. 호주와 아세안 국가 등으로 수출 포트폴리오를 이미 다양화해 중국이 담아갈 수 있는 물량 자체가 한정적이란 평가다. 중국이 이날 양회에서 제시한 성장률도 5% 내외로, 역대 최저 수준이었다. 정유업계는 새로운 시장을 지속 개척하면서, 중국향 수출을 원만하게 늘려가는 상황을 기대하고 있다.

정유업계 관계자는 "중국 수요까지 증가하면, 국내 정유 제품들을 확보하기 위한 경쟁이 글로벌 시장에서 더욱 치열해질 수 있다"며 "국내 정유산업이 국제무대에서 갖는 위상도 그만큼 올라가고 있다"고 말했다.