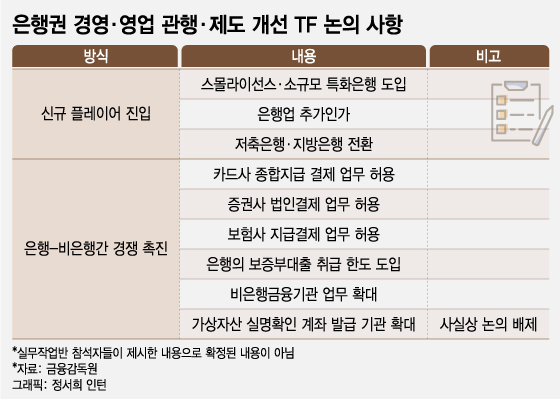

5일 금융위원회에 따르면 지난 2일 열린 '은행권 경영·영업 관행·제도 개선 실무작업반 회의'에서 지방은행의 시중은행 전환과 카드·보험사의 종합지급결제업(종지업) 허용 방안을 논의했다. 은행업 경쟁을 촉진하기 위해 신규 플레이어를 추가하거나 비은행권과 경쟁을 강화하는 대표적인 방안이다.

하지만 업계의 반응은 냉랭하다. 지방은행 관계자는 "시중은행과 경쟁력에서 밀려 전환은 사실상 어려워 보인다"며 "이미 지방은행이 서울에서 지점을 열었다가 대부분 경쟁력에서 밀려 문을 닫았다"고 말했다.

지방은행을 시중은행으로 전환하기 위해서는 기존 대주주가 지분을 대폭 낮춰야 하는데 그럴 이유도 없고, 과정도 쉽지도 않다. 부산은행과 경남은행을 보유한 BNK금융지주는 지배주주인 롯데 계열사가 11.14%의 지분을 갖고 있고, 전북은행과 광주은행을 운영 중인 JB금융지주는 삼양사가 14.14%의 지분을 보유 중이다.

현재 상황에서 시중은행으로 전환을 유도하기 위해서는 비금융주력자한도 예외 등을 인정해야 하는데 특혜 시비가 붙을 수 있다. 금융당국도 비금융주력자한도 완화는 논의에서 배제하기로 했다. 저축은행도 지방은행으로 전환하기에는 규모, 수익성 등에서 실익이 없다는 의견이 나온다.

이 시각 인기 뉴스

'삼성통장·현대통장' 나오나, 업계 "지금이 기회" 카드·보험업계는 '종지업 허용' 논의를 반기고 있다. 종지업 허용은 전자금융거래법 개정 과정에서 논의됐으나 은행권과 한국은행이 고유의 영역을 침범하고 금융안정을 헤친다는 이유로 반대해 사실상 도입이 철회된 상태였다.

종지업은 예금·지급 계좌를 발급할 수 있는 권한을 주는 것이다. '삼성생명통장', '현대카드통장' 등 수시입출금 통장을 카드사나 보험사에서 만들 수 있다. 특히 수신 기능이 없는 카드사에서 관심이 크다.

카드업계 관계자는 "지금이 기회라고 생각한다"며 "직접 계좌를 열면 이를 토대로 비용 효율화를 할 수 있다"고 말했다. 카드 대금을 결제할 때 대부분 은행을 거치는데 이때 주는 수수료 등을 절약할 수 있다는 설명이다. 보험사도 보험료 수납과 보험금·연금 지급 등에서 다양한 서비스를 제공할 수 있다.

카드와 보험사는 현재 카드론과 현금서비스, 보험약관대출 등 일부 대출 기능을 갖고 있다. 예금과 지급결제 업무까지 갖추면 사실상 소규모 은행 역할을 할 수 있다.

금융당국은 종지업을 허용하더라도 건전성과 소비자보호 체계를 갖춘 곳만 할 수 있게 하겠다는 입장이지만 업계는 주요 카드사와 보험사는 대부분 충족할 수 있을 것이라는 전망을 내놓는다.

다만 아직 논의 단계라는 점에서 회의적인 부분도 있다. 논의 과정에서 종지업 허용범위가 빅테크로 넓어질 가능성도 변수로 꼽힌다. 금융업계 관계자는 "카드사나 보험사에 종지업을 허용하면 은행의 반발은 더 심할 것"이라며 "아직 논의 단계라는 점에서 좀 더 지켜봐야 할 것 같다"고 말했다.