28일 보험업계에 따르면, 5대 주요 손해보험사(삼성화재·현대해상·DB손해보험·KB손해보험·메리츠화재)의 지난해 당기순이익 합은 4조1089억원이다. 전년대비 21.1% 개선됐다. 5개사 순익이 4조원을 넘긴 건 처음이다.

반면 주요 생보사의 실적은 반대다. 한화생명은 지난해 당기순이익이 3543억원으로 전년 대비 13.7% 감소했다. 미래에셋생명은 2021년보다 41.6% 급감한 561억원의 순익 성적표를 받았다. KB라이프생명도 2503억원으로 25.6% 악화됐다. 교보생명은 아직 실적 발표 전이지만 순익이 소폭 하락했을 것으로 예상된다.

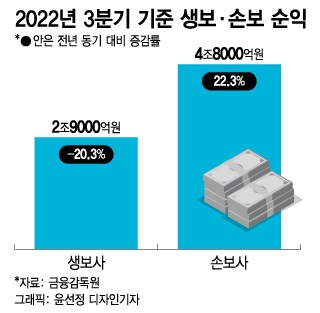

손보사 약진-생보사 악화는 개별 회사가 아닌 전체 보험산업에서도 드러난다. 지난해 3분기 기준 전체 생보사의 당기순이익은 2조9437억원으로 전년대비 20.3% 감소했다. 손보사들의 순익은 4조8175억원으로 22.3% 개선됐다. 연말까지도 추세는 지속됐을 것으로 추정된다.

2016년과 2017년에도 손보사 순이익이 생보사를 앞지른 적이 있으나 크지 않았고 일시적이었다. 하지만 최근엔 손보사의 생보사 역전은 폭도 커졌고 지속적이다. 실제로 2021년 손보사 순이익이 생보사를 역전했고 지난해에는 3분기까지만 2조원 가량 순익 차이가 나게 됐다.

이 시각 인기 뉴스

보험업계는 올해 손보사의 경영 환경이 좋지 않아 지난해와 같은 역대급 실적을 보이긴 어려울 것으로 보고 있다. 그럼에도 생보사 순이익을 앞지를 가능성이 높은 것으로 보고 있다. 자산은 손보사가 370조원으로 1000조원에 가까운 생보사의 절반에 불과하지만 순이익이 앞서는 모습은 당분간 지속될 전망이다.

보험업계 한 관계자는 "손보업계도 주력인 자동차보험 손해율이 올라갈 가능성이 높고 보험료도 2%이상 올려서 지난해와 같은 성적을 받기는 어려울 것"이라면서도 "생보사가 직면한 구조적인 어려움보다는 나은 편이긴 하다"고 강조했다.

노인과 MZ세대 외면받는 생보사…이유는

보험 해지도 늘었다. 2021년 26조원 규모였던 생보업계 해지환급금(일반계정기준)은 지난해 40조원을 넘었을 것으로 추산된다. 관련 통계를 작성한 2000년이후 최대 규모다.

2010년대 들어 생보사들은 보험영업에서 매년 20조원 안팎의 손해를 봤다. 고객들이 낸 보험료를 바탕으로 한 투자에서 성과를 내면서 보험영업손실을 상쇄했다. 하지만 지난해 급격한 금리상승으로 생보사들은 어려움을 겪었다. 대규모 채권 손실이 발생했고 자본도 감소, 지급여력까지 의심받았다.

생보사의 위기는 사회 구조 변화에 기인한다는 분석이 나온다. 생명보험은 사고발생 후 손실을 보장하는 보장성보험 상품 판매가 주를 이루는 산업이다. 한국 사회는 저출산·고령화 사회로 접어든지 오래다. 2020년 기준 기대수명은 83.5세이고, 2022년 합계출산율은 0.78명으로 세계 최저 수준을 기록했다.

저출산·고령화 사회는 생보사들이 주력으로 하는 보장성보험과 저축성보험의 수요를 갉아먹는다. 기보험 상품 가입자들이라고 할 수 있는 노인 세대가 새로운 저축성보험 혹은 보장성보험에 가입하는 경우는 극히 드물다. 생보사들에 노인인구가 많은 사회 구조는 시장의 축소를 의미한다.

그래도 저축성보험은 금리 조정을 바탕으로 신규 가입자를 탄력적으로 유지할 수 있다. 그러나 보장성보험은 신규 고객으로 유치해야 하는 젊은 세대, 즉 MZ세대에게는 매력적인 상품이 아니다. 이들은 사후가 아닌 현재의 위험을 관리하려는 수요가 훨씬 크다. 생보사 파이가 줄고 손보사 파이가 늘어난 이유와도 맥락을 같이한다.

실제로 지난해 3월말 기준 보장성보험 신계약매출은 160조5805억원으로 지난해 같은 기간 183조4261억원과 비교해 20조원, 2020년 198조4774억원보다는 30조원 가까이 감소했다. 이런 추세는 저출산·고령화가 지속될수록 더 고착화될 가능성이 높다.

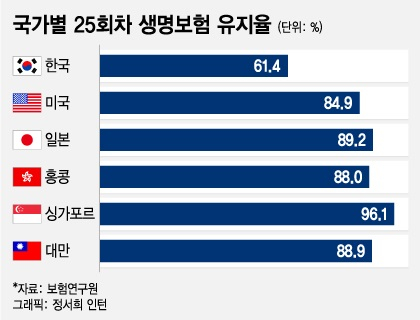

이와 함께 소비자 신뢰가 크게 떨어진 점도 국내 생보산업에도 부정적인 영향을 준다. 과거 생보사들은 시장 세분화라는 명목으로 약관에 상품 손해율을 숨기면서 여러 분쟁을 유발했다. 단기 실적엔 공헌했지만 업권 신뢰를 크게 악화시켰다. 이는 보험 유지율 하락으로 직결됐다. 보험연구원 연구에 따르면 2020년 기준 13회차 생보사 유지율은 우리나라는 84.8%다. 미국 91.9%, 일본 95.3%, 홍콩 93.3%, 싱가포르 99.3%, 대만 94%와 비교된다. 25회차 유지율은 차이가 더 크다. 한국은 61.4%에 불과, 미국 84.9%, 일본 89.2%, 홍콩 88%, 싱가포르 96.1%, 대만 88.9%보다 크게 낮다.

금융업계 한 관계자는 "생보사들이 그동안 스스로 소비자 신뢰를 깍아왔다"며 "대부분 CEO(최고경영자)들도 3년이면 바뀌다보니 단기적 실적만 고집, 업권이라는 배에 구멍이 나 서서히 가라앉고 있는 사실을 몰랐던 것 같다"고 말했다.