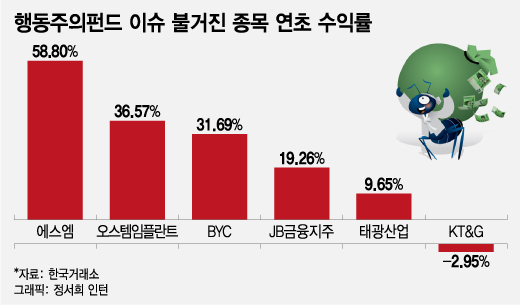

20일 한국거래소에 따르면 올해(이날 종가 기준) 들어 에스엠 (69,800원 ▼200 -0.29%) 주가는 58.8% 상승했다. 에스엠은 다음달 열리는 주총에서 경영권을 둘러싸고 '얼라인파트너스자산운용(이하 '얼라인')+SM 현 경영진+카카오' 대 '이수만+하이브' 간 표 대결이 예정돼 있다.

강성부 대표가 이끄는 KCGI가 지배구조 개선을 요구한 오스템임플란트 (1,900,000원 0.00%)도 올해 들어 36.57% 급등했다. 트러스톤자산운용이 배당성향 확대 등 주주행동주의 활동을 전개한 BYC (32,700원 ▲150 +0.46%)와 태광산업 (620,000원 ▲6,000 +0.98%)은 각각 31.69%, 9.65% 상승했다.

'행동주의 바람' 거세진다…일각에선 진정성 의심도

/사진=임종철 디자인기자

/사진=임종철 디자인기자다만 행동주의펀드가 언급한 종목의 주가가 급등하는 현상이 반복되자 부작용을 우려하는 시선이 나온다. 이들의 명분은 '주주이익 제고'지만 보유 종목 주가를 단기적으로 부양해 이익을 극대화하려는 것 아니냐는 비판도 나온다. 가령, 얼라인이 은행주, 에스엠에 이어 다음 타깃으로 SBS (16,840원 ▲60 +0.36%)를 눈여겨보고 있다는 보도가 나오자 이날 SBS 주가는 장중 한때 17.68% 폭등했다.

이 시각 인기 뉴스

KCGI가 지난 10일 UCK(유니슨캐피탈코리아)와 MBK파트너스의 공개매수에 응한 점도 그간 지배구조 개선 요구에 대한 진정성을 의심케 하는 사례다.

박우열 신한투자증권 연구원은 "최근 행동주의펀드 등장으로 주가가 오르는 사례가 늘어나면서 개인투자자들의 지지를 받고 있지만 행동주의펀드가 단기 이익을 위해 기업을 공격하거나 기업 경영에 과도한 영향력을 행사할 가능성도 존재한다"며 "불합리한 지배구조 개선을 내걸고 나타났으나 단기 주가를 높여 수익을 내는 약탈적인 모습도 적지 않다"고 지적했다.

행동주의펀드가 요구하는 대표적인 주주환원정책 중 하나인 배당확대는 되려 기업의 장기적인 성장성을 훼손할 수 있다는 의견도 있다.

박 연구원은 "배당 확대로 단기적으로는 주가가 오를 수 있으나 장기적으로는 투자가 줄어 성장 잠재력이 저하될 가능성도 있다"며 "결국 이러한 비판을 피해 가려면 성과 창출의 핵심으로 내걸고 있는 기업 지배구조 개선 등 피투자 기업에 대한 가치 제고가 우선돼야 한다"고 강조했다.

국내 지배구조 또는 주주환원 수준이 워낙 낮은 탓에 벌써 행동주의펀드의 부작용을 논하기에는 다소 이르다는 의견도 나온다.

정의정 한국주식투자자연합회 대표는 "과거 '먹튀' 사례가 있어 투자자들 사이에서 행동주의펀드에 대한 부정적인 인식이 남아있기는 하지만 반감보다는 '코리아 디스카운트' 해소 쪽에 기대를 거는 쪽이 많다"며 "행동주의펀드의 양면적인 효과가 있는 것은 맞지만 현재로선 주주의 비례적 이익이 보장받는 기회가 될 것으로 본다"고 말했다.