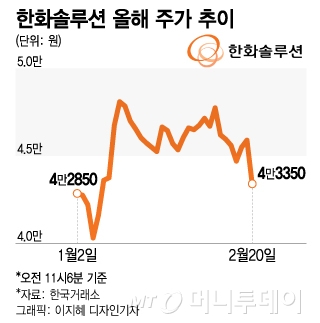

20일 오전 11시44분 기준 코스피 시장에서 한화솔루션 (25,000원 ▼500 -1.96%)의 주가는 전 거래일 대비 2450원(-5.34%) 내린 4만3450원을 보이고 있다. 한화솔루션의 주가는 예상치를 하회한 지난 4분기 실적에도 불구하고 지난 17일 소폭 상승하며 마감했다. 그럼에도 이날 한화솔루션의 주가가 하락하는 이유 중 하나는 한화솔루션이 3년 연속으로 배당을 실시하지 않기로 결정했기 때문으로 보인다. 특히 지난해 역대 최대 실적을 냈기에 주주들의 기대감이 있었지만 무산됐다.

그러나 한화솔루션은 주주 배당을 진행하지 않는 쪽으로 결정을 내렸다. 최대 실적과 별개로 잉여현금흐름(FCF)이 마이너스(-)를 기록하면서 주주환원 여력이 없다는 것이 회사 측 설명이다. 한화솔루션이 공개한 '2022년 연결 현금흐름'에 따르면 지난해 회사로 유입된 현금이 1조6000억원, 유출된 현금이 3조1000억원이다.

한화솔루션은 실적 발표 컨퍼런스콜에서 올해 설비투자(CAPEX) 규모와 관련해 "2023년에는 미국 태양광 투자 부문이 반영되면서 2조7000억원을 예정하고 있다"고 밝혔다. 신용인 한화솔루션 최고재무책임자(CFO)는 "집중적인 성장 투자가 기업가치 증대로 이어져 결실을 맺고 재원이 발생할 때 자사주 매입 및 현금 배당 등 주주환원책을 펼치겠다"고 밝혔다.

증권가에서는 한화솔루션의 미국 투자로 인한 미국 IRA 세제 혜택에 대해 더 주목하고, 앞으로의 주가 흐름을 긍정적으로 평가 중이다. 지난 4분기 예상치를 하회하는 실적을 내긴 했지만, 올해 실적 전망이 지속적으로 상향될 것으로 보이고 중장기적으로 세제 혜택이 지속된다는 점 때문이다.

이 시각 인기 뉴스

장현구 흥국증권 연구원은 "한화솔루션 지난해 4분기 매출액은 전 분기 대비 16.7% 증가한 3조9289억원, 영업이익은 47.7% 줄어든 1822억원을 기록해 영업이익이 컨센서스(증권사 전망치 평균)를 밑돌았다"며 "화학 제품 스프레드 악화로 인한 케미칼 사업부의 적자 전환, 정기보수 및 성과급 포함한 일회성 비용 반영에 기인한다"고 설명했다.

이진명 신한투자증권 연구원은 "수요 고성장이 예상되는 북미 투자로 태양광 밸류체인을 구축해 점유율 확대와 IRA 혜택을 누릴 전망"이라며 "결국 신재생에너지 업체로서 밸류에이션 매력은 점차 높아질 전망이고 중장기 성장 스토리는 여전히 유효하다"고 판단했다.

지난해 말 한화솔루션의 주가는 하락했고 올해 1월6일에는 장중 저점(3만9100원)을 기록했다. 지난 11일 미국 통합 생산단지 구축 발표 이후 주가는 현 수준까지 상승했지만 박스권에 갇혀 있다. 미국 투자 발표 이후 외국인 투자자들은 한화솔루션에 대해 순매수세를 보이는 중이다. 지난 1월12일부터 지난 2월17일까지 외국인은 한화솔루션 주식을 714억원 가량 순매수해 코스피 시장에서 16번째로 많이 샀다.