△김세희, 박종선 유진투자증권 연구원의 'AI 2023년, 테마에서 산업으로' △안진아 이베스트투자증권 연구원의 '파이팅 해야지, 파이팅' △박장욱 대신증권 연구원의 '시공용에 더해지는 장비용 부품 국산화'입니다.

/사진=게티이미지뱅크 제공

/사진=게티이미지뱅크 제공다음은 리포트를 요약한 내용입니다. (원문보기)

김 연구원은 "이미지 생성 모델이 주는 시각적인 파급력은 대규모 언어 모델에 비해 크지만 상대적으로 시장의 주목을 받지 못했다"며 "그동안 AI 기술 발전으로 노동의 비용이 낮아졌다면 이미지 생성 AI는 창작의 비용까지 낮추는 특이점에 도달했다"고 말했습니다.

이어 "스타트업부터 빅테크 기업까지 생성 AI가 연이어 공개되고 출시 간격 또한 매우 빨라질 것으로 예상됨에 따라 AI에 대한 시장의 기대감은 지속될 것"이라고 했습니다.

이 시각 인기 뉴스

그러면서 "국내의 경우 AI 관련성이 크지 않고 실제 돈을 벌 수 있는 기업들이 적어 단기적 변동성은 높을 것이나 AI 산업에 대한 지속적인 공부가 필요하다"고 말했습니다.

사진=뉴스1 제공

사진=뉴스1 제공안 연구원은 하이브에 대한 투자의견을 '매수'로 제시하고 엔터테인먼트 업종 내 최선호주로 꼽았습니다. 목표주가는 기존 19만6000원에서 37만원으로 상향 조정했습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

안 연구원은 "하이브가 에스엠 지분 매입을 통한 K팝 아티스트 라인업 확대와 해외 레이블 인수를 통해 엔터 원천 IP(지적재산권)를 갖추게 됐다"며 "하이브의 강점인 플랫폼 비즈니스를 활용, 이익 레버리지가 높은 간접 매출 비중 확대를 통해 외형 성장과 마진 확보가 동시에 이뤄질 것으로 예상된다"고 했습니다.

이어 "카카오의 지분 매입 과정과 달리 하이브는 에스엠의 최대주주 프리미엄 인정, 소액주주들의 시장 참여를 위해 공정한 절차를 통한 지분 매입을 진행했다"며 "최대주주 지분 매입 과정에서 가격 정당성과 소액주주도 존중하는 모습으로 현재 에스엠의 주주가치 제고를 위하는 방향으로 딜을 진행하고 있다"고 말했습니다.

그러면서 "현재 에스엠의 유통주식수 기준으로 시장에서 예상하는 에스엠 인수 딜 규모 규모는 3조~4조원으로 이는 주당 12만~16만8000원 수준"이라며 "하이브가 제시한 공개매수 가격은 시장 예상에 부응하는 적정 수준 가격으로 에스엠 지분 인수에 약 7142억원의 자금이 소요될 것"으로 분석했습니다.

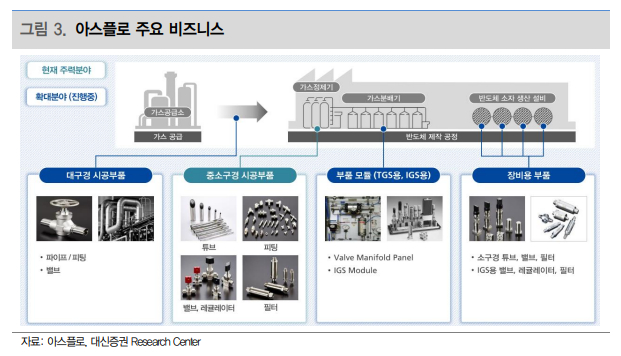

/사진=대신증권 제공

/사진=대신증권 제공그가 제시한 아스폴로의 투자의견을 '매수', 목표주가를 1만4500원입니다. 지난 17일 기준 아스플로의 주가는 1만1420원입니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

박 연구원은 "국내 시공용 부품 시장의 시장 규모는 약 5000억원 정도로 추산된다"며 "아스플로는 기술 개발을 통해 대구경 튜브 국산화에 성공했고 중소구경 대비 ASP(평균판매단가)와 OPM(영업이익률) 모두 높아 시공용 부품 내 매출 성장뿐 아니라 영업이익률 개선도 나타날 것"으로 전망했습니다.

이어 "아스플로는 일본 JSK, 유카타 등의 회사들에 납품을 진행하면서 반도체 장비향 레퍼런스를 꾸준히 쌓아왔고 이를 바탕으로 장비사향 매출이 본격 시작됐다"며 "반도체 시장 내 모듈부문 수요 증가에 따라 장비용 부품과 더불어 동반 성장이 기대된다"고 했습니다.

그러면서 "2025년까지 매출액 3000억원 달성 후 경기도 평택으로 사옥을 이전할 예정이며 국내뿐 아니라 글로벌 업체로의 수출하는 글로벌 기업으로 도약하는 로드맵을 장기적으로 그리고 있다"고 말했습니다.