핀토크 /사진=머니투데이

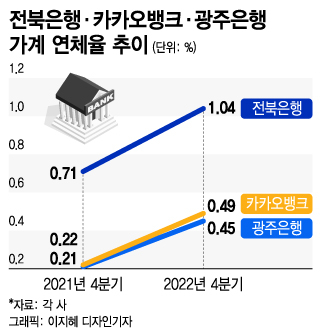

핀토크 /사진=머니투데이11일 금융권에 따르면 지난해 4분기 기준 가계대출 연체율이 상대적으로 높은 은행은 전북은행, 카카오뱅크, 광주은행으로 나타났다. 전북은행이 1.04%, 카카오뱅크 0.49%, 광주은행 0.45%다.

주요 은행의 가계대출 연체율과 상승폭과 비교해도 차이가 드러난다. 신한은행의 지난해 4분기 가계대출 연체율은 0.2%로, 전년 동기 대비 0.03%p 악화에 그쳤다. 같은 기간 하나은행의 가계대출 연체율은 0.16%, 증가 폭은 0.05%p였다.

카카오뱅크는 인터넷전문은행으로서 금융당국에 보고한 중·저신용자 대상 대출 비중 목표를 매년 맞춰야 한다. 지난해 4분기 기준 카카오뱅크의 전체 신용대출 가운데 중·저신용자 신용대출 비중은 25.4%로 나타났다.

은행권 관계자는 "중·저신용자에 대한 대출이 많은 은행은 특히 금리 상승기에 연체율이 더 높아진다"며 "대출 실행 때부터 책정되는 금리가 높은 편인데, 계속 금리가 오르니 차주의 원리금 상환 부담이 더 커졌다"고 말했다.

이 시각 인기 뉴스

기업대출 건전성에 대한 우려도 나온다. 대부분 은행이 지난해 가계대출 감소에 대응해 중소기업대출을 늘렸다. 지방은행은 지역 중소기업·소상공인에 대한 대출이 많다. 지방은행 관계자는 "비교적 우량하지 않은 업체에도 대출을 해 주는 경우가 상대적으로 더 많다"고 말했다.

아울러 부동산PF(프로젝트 파이낸싱)도 금융권 부실 뇌관이 될 수 있다는 의견이다. DGB금융지주는 지난해 4분기 부동산PF 등 취약 익스포져 대상 특별충당금을 쌓았다. 증권 1120억원, 은행 160억원, 캐피탈 28억원 등 총 1308억원이다. 물류창고 등 공사가 중단되는 사업장이 일부 나오면서 단행한 조치다.

금융권 관계자는 "코로나19(COVID-19) 대출 만기 연장·이자 상환 유예로 인한 연체율 착시가 올해 사라진다"며 "올해는 리스크 관리를 누가 잘 하느냐의 싸움"이라고 말했다. 시중은행 고위 관계자는 "가계든 기업이든 혹시 모를 부실 발생에 대비해 모니터링을 강화하고 있다"고 말했다.