/사진=카카오뱅크 2022년 연간 실적 자료 발췌

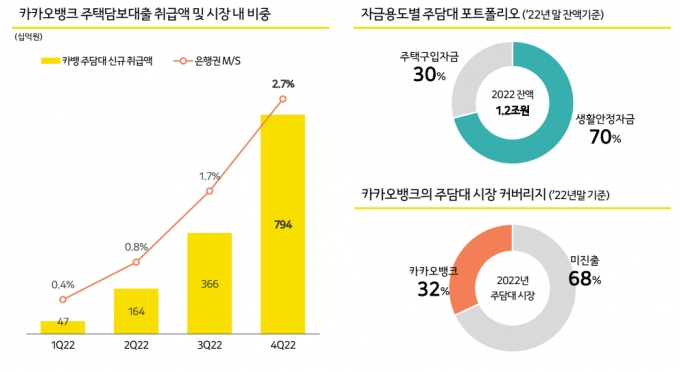

/사진=카카오뱅크 2022년 연간 실적 자료 발췌카카오뱅크는 주담대 상품 라인업 확대를 통해 여신 성장을 추진한다. 분양잔금대출 시장에 진출하고, 기존에 취급하지 않던 빌라·다세대주택 담보 대출을 취급하는 방향이다. 정부가 올해 내놓는 대환대출플랫폼을 통해서도 대출이 늘어날 수 있다.

빌라나 다세대주택은 아파트에 비해 담보가치평가가 까다로운 측면이 있다. 이에 카카오뱅크는 자동 가치평가 모델(AVM) 도입을 검토한다. 김 COO는 "인공지능(AI), 머신러닝 등 새로운 기술에 기반한 담보 평가가 향후 주된 평가 방식으로 정착될 것"이라고 말했다.

카카오뱅크는 지난해 연간 최대 실적을 냈다. 지난해 연간 순이익은 전년 대비 28.9% 증가한 2631억원, 영업이익은 전년과 비교해 37.5% 증가한 3532억원으로 나타났다.

이 시각 인기 뉴스

금리 상승기 이자이익이 확대됐다. 지난해 이자이익은 1조2939억원으로 전년 대비 64.6% 급증했다. 지난해 4분기 기준 순이자마진(NIM)은 2.83%로 전년 동기 대비 0.7%(포인트)p 커졌다.

금리가 오른 가운데 대출 자산도 늘었다. 카카오뱅크 여신 잔액은 지난해 말 기준 27조9000억원으로, 전년 동기 대비 2조원(7.72%) 늘었다.

금리가 향후 안정화한다는 전망이 우세해 NIM은 줄어들 수 있다. 김 COO는 "금리 환경을 보면 NIM은 현재 수준을 유지하거나 하향 조정될 수도 있다"며 "다만 중·저신용자 신용대출 목표 취급 비중은 NIM을 개선하는 효과가 있다"고 말했다.

고객 수는 지난해 말 기준 2042만명으로 나타났다. 전년 말 1799만명에서 1년 사이 243만명이 증가했다. 경제활동인구 대비 침투율은 최초로 70%를 넘겼다.

월간활성이용자수(MAU)는 역대 최다인 1644만명으로 집계됐다. 카카오뱅크는 지난해 4분기 개인사업자 뱅킹, 가상자산거래소 연계 등 신규 상품과 제휴 서비스를 선보인 결과라고 설명했다.

최대 실적을 바탕으로 주주환원정책도 곧 발표한다. 김 COO는 "지난해 결산시 배당가능이익이 발생할 것으로 예상되고 있다"며 "가까운 시일 내 이사회 등을 통해 구체적 사안을 결정할 예정"이라고 말했다.

앞서 카카오뱅크는 지난해 10월 주주가치 제고를 위해 자사주 매입·소각 등 주주환원정책을 계획하고 있다고 공시했다.