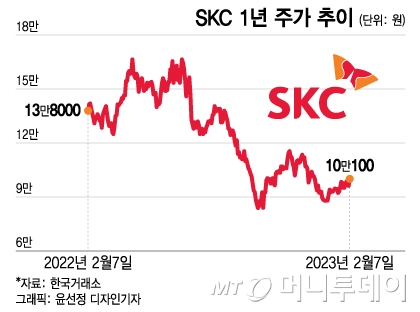

7일 코스피 시장에서 SKC (133,000원 ▼7,100 -5.07%)의 주가는 전 거래일 대비 3900원(4.05%) 오른 10만100원으로 장을 마감했다. 이날 장 초반 SKC의 주가는 증권가의 목표가 하향에 하락세를 보였으나 곧이어 회복하고 상승폭을 키웠다. 이날 발간된 SKC를 다룬 보고서 10개 중 5개는 목표가를 낮췄고 5개는 유지했다.

장현구 흥국증권 연구원은 "영업이익 적자 전환의 주 요인은 예상보다 부진한 화학사업부의 스프레드에 더해 SM(스티렌 모노머) 직접 판매 전환에 수익성이 훼손된 것"이라며 "2차전지 소재 사업부의 출하량 감소 및 일회성 비용을 포함한 비용 증가에 수익성이 감소했다"고 설명했다.

김정환 한국투자증권 연구원은 "동박은 원/달러 환율 하락과 연초 전력비 상승을 추가로 감안하면 영업이익률이 8%에 그칠 전망"이라며 "화학은 PO(프로필렌 옥사이드)와 SM 적자폭 축소에도 영업손실이 지속될 것"이라고 전망했다.

그럼에도 이날 SKC의 주가가 상승한 것은 올해 하반기가 되면 실적이 개선된다는 기대감이 선반영됐기 때문으로 보인다. 주가가 실적에 선행하는 경향이 짙어지며 어닝쇼크를 오히려 매수기회로 활용하는 투자자금이 유입된 것이다. 말레이시아 신공장이 본격 가동에 들어가면 SKC도 나쁘지 않은 투자처가 된다는 것이 애널리스트들의 시각이다.

이 시각 인기 뉴스

이진명 신한투자증권 연구원은 "동박은 말레이시아 공장 가동으로 향후 큰 폭의 실적 개선이 기대되고 고객사 다변화 및 글로벌 M/S(시장 점유율) 확대로 경쟁력 강화가 예상된다"며 "화학은 리오프닝에 따른 수요 회복으로 매분기 증익이 기대되고 신사업(친환경, 글라스기판, 실리콘 음극재) 성과도 점차 가시화될 전망"이라고 말했다.

동박사업 투자사인 SK넥실리스는 올해 말레이시아 공장 준공 외에도 글로벌 배터리 제조사와 중장기 공급 계약을 확대해 외형·수익성을 더욱 키울 계획이다.

SKC 주가는 지난해 6월20일 장 중 고점인 16만8500원을 기록하고 줄곧 하락, 지난해 9월30일 장 중 저점인 8만3400원을 기록하기도 했다. 현 주가는 저점 대비 20% 가량 상승했으나 고점에 비하면 아직도 낮은 편이다.