6일 에프앤가이드에 따르면 지난 3일까지 지난해 4분기 실적을 발표한 상장사 중 영업이익 컨센서스(시장 전망치)가 존재하는 곳은 101곳으로 이 중 64곳은 전망치를 하회하는 실적을 발표했다. 전망치를 상회한 곳은 36곳이었다.

업종별로 살펴보면 반도체, 철강, 화학 등 경기민감업종이 대부분 큰 폭의 실적 조정을 겪었다. 반도체 업종은 대장주인 삼성전자 (80,900원 ▲500 +0.62%)와 SK하이닉스 (191,800원 ▲1,800 +0.95%)가 추정치를 대거 밑돌았다. 삼성전자의 지난해 4분기 영업이익은 4조3000억원으로 전년 대비 69%, 시장 전망치 대비로는 37.4% 감소한 어닝 쇼크를 기록했다. SK하이닉스는 1조2000억원의 적자가 예상됐는데 실제는 이를 한참 하회한 1조7000억원 적자였다.

현대제철은 4분기 영업손실 2759억원으로 적자전환했다. 세아제강지주 역시 4분기 영업이익 1382억원으로 추정치 2160억원을 대폭 하회했다.

화학 업종 역시 LG화학, 에코프로, 대한유화, 효성화학 등에서 이익 감소가 두드러지면서 대체로 전망치를 60~70% 하회했다. 전자장비, 전자제품 등 제조업뿐 아니라 은행과 증권 같은 금융업도 실망스런 실적을 내놨다.

이 시각 인기 뉴스

실적 추정치 하향 조정은 올해도 계속된다. 주요국 중앙은행의 금리인상 여파가 올해 본격화하면서 경기와 소비가 위축되고 성장률이 둔화할 수 있다는 우려가 반영된 결과다.

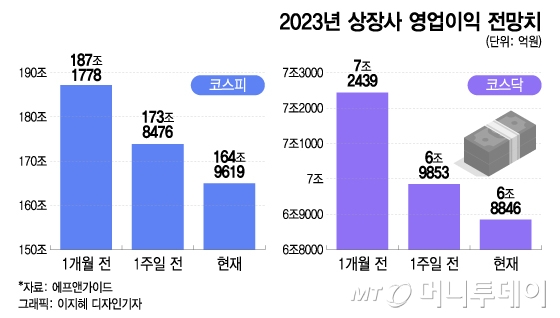

실적 추정치가 존재하는 246개 상장사의 올해 영업이익 전망치는 총 171조8464억원으로 전년(185조원) 대비 7.2% 감소할 것으로 예상된다. 역성장이다. 1개월 전 전망치는 194조4217억원으로 소폭 성장이 예상됐지만 이후 조정폭은 가팔랐다. 이익 전망치는 1주일 전에 비해서도 5% 하향 조정됐다. 하향폭이 두드러진 업종은 반도체, 디스플레이, 무역, 에너지, 항공운수 등이다.

실적 흐름과는 달리 주가는 연초부터 강세다. 코스피 지수는 올 들어 지난 3일까지 10.9% 올랐고 코스닥 지수는 12.9% 상승했다. 실적과 주가의 괴리도 그만큼 벌어졌다. 대신증권에 따르면 코스피 지수의 올해 실적 전망치 기준 PER(주가순이익비율)는 12.5배다. 2021년 코스피 지수가 3200~3300선에 있을 때와 같은 수준이다.

'주가는 실적의 함수'라는 말처럼 주가와 실적 간의 벌어진 괴리는 언젠간 좁혀질 가능성이 크다. 현 상황에서는 실적 전망치가 개선되거나 주가가 떨어져야 괴리가 해소된다.

증권가의 고민도 이 지점에 있다. 이경민 대신증권 투자전략팀장은 "금리 인하와 경기 연착륙 기대감이 정점에 도달했다고 생각한다"며 "(주가 상승의) 체력이 떨어지는 만큼 작은 변화에도 균형점이 깨질 것"이라고 우려했다.

경기 연착륙과 조기 금리 인하라는 양립할 수 없는 두 가지 기대감이 공존하면서 주가는 과도하게 올랐다는 지적이다. 경기가 연착륙하면 미국 연준(연방준비제도 이사회)이 금리를 조기에 내릴리 없고, 금리를 조기에 인하하려면 경기가 급속도로 악화해야 한다.

이 팀장은 "코스피의 추가 상승을 위해선 금리가 내리거나 실적 전망이 상향 조정 돼야 한다"며 "두 가지 가능성 모두 쉽지 않다"고 설명했다.

노동길 신한투자증권 국내주식 전략팀장도 "올해 1분기 이익 하향을 고려하면 속도 조절이 필요하다"며 "이달 코스피는 2250~2550에서 박스권을 형성할 것"이라고 전망했다.

기업들의 실적부진은 문제지만 주가는 이와 다른 흐름을 보일 수 있다는 시각도 있기는 하다. 현재의 주가는 이미 2022~2023년 기업들의 실적부진을 선반영했고, 현재 반등세는 올해 하반기와 내년 실적개선 가능성을 염두에 두고 움직이고 있다는 것이다.

김대준 한국투자증권 연구원은 "반도체, 자동차 등 수출기업의 업황이 반등하면서 상장기업들의 ROE(자기자본이익률)가 하반기까지 7%로 높아질 것"이라며 "하반기로 갈수록 각국의 경기부양책과 통화긴축 불확실성 해소로 지수 레벨은 점차 높아질 전망"이라고 밝혔다. 김 연구원은 올해 코스피 예상 범위를 기존 2000~2650에서 2200~2800으로 상향 조정한 바 있다.

신중호 이베스트투자증권 리서치센터장은 "올해 경기 하강 사이클의 마무리와 글로벌 유동성 저점 통과로 주가는 계단식 상승을 할 것"이라며 "코스피 2400대 이하에서는 비중 확대를 염두에 둬야 한다"고 강조했다.