에코프로그룹은 지난해 호실적을 달성했다고 밝혔다. 지난 3일 에코프로는 지난해 연결기준 매출액 5조6403억원, 영업이익 6189억원을 달성했다고 공시했다. 2021년 연매출이 사상 첫 1조원을 달성한 지 1년만에 5조원 대에 진입했다.

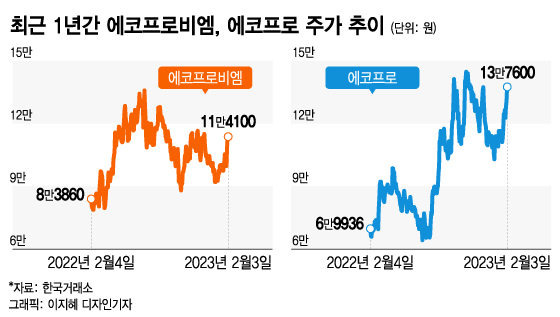

에코프로와 에코프로비엠은 2차전지 소재 대장주로 시장의 주목을 한몸에 받았다. 일찌감치 생산 밸류체인을 내재화시켰고 전기차(EV)에 쓰이는 고부가가치 양극재를 선점했기 때문이다.

에코프로그룹은 대기업 계열사인 포스코케미칼 (251,000원 ▼7,500 -2.90%) 등과 함께 양극재, 전구체 등을 모두 공급할 수 있게 수직계열화 시킨 곳 중에 하나다. 중국을 거치지 않고 안정적으로 원재료를 수급할 수 있다는 장점이 있다. 이 때문에 미국 인플레이션 감축법(IRA) 법안의 수혜를 받을 것으로 예상된다.

이 시각 인기 뉴스

에코프로비엠의 경우 다른 양극재보다 니켈 함량이 높은 하이니켈 양극재를 생산한다. 일반적인 양극재의 니켈 함량은 약 60% 정도이나 하이니켈 양극재의 경우 70~80%다. 니켈 비중이 높으면 에너지 밀도가 높아져 주행 거리가 늘어난다는 장점이 있다. 향후 고급 EV가 늘어난다면 하이니켈 양극재 수요가 더 많아질 가능성이 높다.

김현수 하나증권 연구원은 "에코프로비엠의 중장기 양극재 캐파(CAPA·생산량)는 2024년 28만톤, 2026년 55만톤으로 향후 4년간 5.5배 증가할 것"으로 분석했다.

에코배터리 포항캠퍼스 전경

에코배터리 포항캠퍼스 전경올해도 에코프로와 에코프로비엠을 바라보는 증권사들의 눈높이가 높다. 원/달러 환율 하락 영향이 있겠으나 신규 CAM7 공장 물량이 반영될 것으로 예상되서다.

우려도 상존한다. 포스코케미칼이 에코프로비엠의 주요 고객사인 삼성SDI (401,000원 ▼4,500 -1.11%)와 전기차용 40조원 규모의 NCA(니켈·코발트·알루미늄) 양극재 공급계약을 체결했다. 그간 삼성SDI에 공급하는 양극재는 에코프로비엠이 도맡았으나 포스코케미칼이 그 틈새를 비집고 들어온 것이다.

국내 증권사들이 제시한 에코프로비엠의 목표주가는 △DS투자증권 18만원 △교보증권 17만원 △삼성증권 17만원 △신영증권 15만7500원 △하나증권 15만3000원 △하이투자증권 16만원 등이다.

박진수 신영증권 연구원은 "최근 고객사의 소재 단가 인하 압력 가능성, 공급 벤더 다변화 움직임 등의 우려가 상존하나 EV용 하이니켈 양극재 공급자 우위 시장에서의 상위 고객사 단가 인하 압력은 제한적"이라며 "CAM7이 본격적으로 가동되는 올 2분기를 기점으로 외형 성장이 가속화될 것"이라고 말했다.