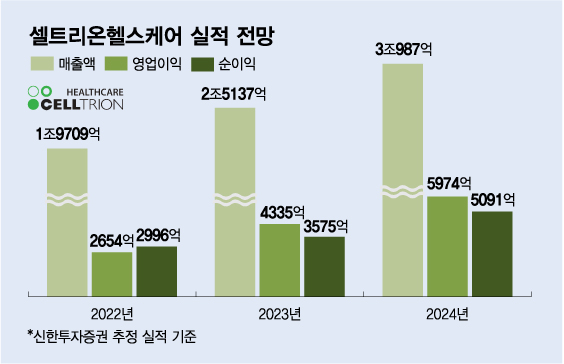

6일 투자정보업체 에프앤가이드에 따르면 국내 증권사의 올해 셀트리온헬스케어 추정 실적 평균은 매출액 2조3730억원, 영업이익 3096억원이다. 하지만 최근 신한투자증권은 올해 셀트리온헬스케어 추정 실적으로 매출액 2조5137억원, 영업이익 4335억원을 제시했다. 국내 증권사의 추정 실적 평균을 한참 웃도는 기록이다.

셀트리온헬스케어의 실적 성장은 주력 품목인 램시마SC와 유플라이마가 이끌 것으로 보인다.

휴미라 바이오시밀러 유플라이마는 셀트리온 (179,900원 ▲200 +0.11%)그룹의 대표적 신성장동력으로 꼽힌다. 유럽에서만 올해 1000억원 이상의 매출을 올릴 것으로 예상되는 가운데 올해 중순 미국 출시란 대형 이벤트가 기다리고 있다. 이르면 올해 1분기 미국 FDA(식품의약국)의 허가를 획득할 것으로 예상된다. 신한투자증권은 올해 셀트리온헬스케어의 유플라이마 매출 규모를 2273억원으로 추정했다. 지난해 매출액 399억원보다 5배 이상 큰 규모다.

셀트리온헬스케어는 미국과 유럽 등 주요 해외 시장에서 직판 체제로 전환하고 있는데, 램시마SC와 유플라이마 등 고부가 제품의 공급 확대로 직판 체제 전환에 따른 비용 부담을 완화할 것으로 기대된다.

이 시각 인기 뉴스

이동건 신한투자증권 수석연구원은 셀트리온헬스케어의 목표주가를 10만9000원으로 높이며 "올해는 램시마SC의 고성장, 1분기 유플라이마 미국 허가 등에 주목할 필요가 있다"고 분석했다.

이 수석연구원은 "올해 북미 직판 전환에 따른 비용 증가 이슈는 램시마SC 등 수익성 좋은 품목의 매출 비중 확대로 제한적일 것"이라며 "올해 7월 미국 유플라이마 출시 이후 판매 성과에 따라 추가적인 실적 개선 가능성도 충분하다"고 평가했다.

박병국 NH투자증권 연구원은 "셀트리온헬스케어의 올해 성장은 유럽 램시마SC와 유럽·미국 유플라이마가 이끌 것"이라며 "셀트리온그룹의 2023년은 2024년 이후 큰 성장을 준비하는 시기지만 여전히 성장이 가능하기에 방어주로써 매력적"이라고 진단했다.

다만 유플라이마의 미국 FDA 승인 시점이 언제가 될지 지켜볼 필요가 있단 평가도 있다. 박 연구원은 "미국 유플라이마 승인 여부에 대해 여전히 리스크가 존재한다"며 "기존 출시 시점 이전의 승인이 반드시 필요하다"고 설명했다.

서근희 삼성증권 연구원은 "유플라이마의 FDA 승인은 올해 상반기 기대하지만, 승인 시점이 올해 7월에 임박하거나 늦어질 경우 PBM(처방약급여관리업체)의 권장의약품 목록 등재가 지연될 수 있다"며 "유플라이마가 PBM에 등재될 경우 후속 바이오시밀러의 미국 시장 안착이 순조로울 것이며 일시적 비용 증가로 인한 수익성 악화는 시장에서 용인할 것"이라고 예상했다.