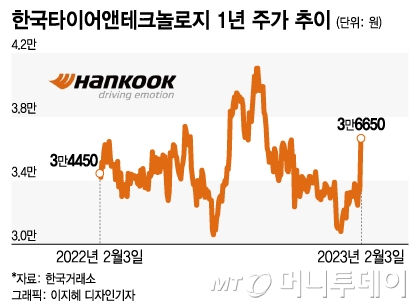

지난 3일 코스피 시장에서 한국타이어앤테크놀로지 (56,300원 ▼1,600 -2.76%)의 주가는 전 거래일 대비 3250원(9.73%) 오른 3만6650원에 장을 마쳤다. 이날 주가의 급등은 견조한 지난해 실적과 올해 실적 개선 전망 때문이다.

상반기 원자재 가격상승, 글로벌 물류대란에도 고부가가치 제품인 18인치 이상 고인치 타이어 판매 비중을 확대해 대응했다. 하반기에는 원자재, 물류비용 안정화와 고환율, 주요 시장 신차용 타이어(OET) 공급 증가로 호실적을 냈다.

김귀연 대신증권 연구원은 "호실적은 국내 파업 및 유럽·중국 RE(교체용 타이어) 부진에도 불구하고 고인치 비중 확대(2022년 4분기 45%/전년 동기 대비 +5.0%포인트), 비용 안정화, 우려 대비 적었던 파업 영향, 북미 호조세가 지속된 영향으로 판단한다"며 "전년 동기 대비 지역별 매출은 한국이 2450억원(+25%)·중국 2250억원(-1%)·유럽 7840억원(+18%)·북미 6700억원(+38%)"이라고 말했다.

한국타이어의 주가는 지난 1월3일 장 중 저점인 3만100원을 기록했다. 이 날 한국타이어가 장 중 고점 3만7000원을 기록하면서 주가가 한 달 만에 약 23% 뛰었다. 지난해 9월8일 장 중 고점 4만2150원을 기록하고 연말까지 하락을 거듭했던 주가는, 1월 저점을 기점으로 연초 랠리와 함께 상승세를 탄 모습이다. 같은 업종 내 금호타이어 (6,610원 ▲120 +1.85%)는 1월3일 장 중 저점 2670원을 기록했는데, 이날 종가가 3345원을 기록하면서 한 달 동안 25% 가량 상승했다.

이 시각 인기 뉴스

지난 4분기 실적을 개선시킨 비용 안정화 흐름은 올해에도 이어질 것으로 보인다. 운임 비용의 하락에 이어 원가가 더욱 하락할 전망이다.

장문수 현대차증권 연구원은 "투입원가는 전분기 유사했으나 운임비 하락으로 원가율 하락이 예상보다 컸고, 투입원가는 2022년 4분기 중반 정점으로 하락세를 보이고 있어 2023년 마진 개선이 기대된다"고 말했다.

유지웅 다올투자증권 연구원도 "단기적으로 재료비와 운임비용은 단기적 하락 구간에 진입했다"며 "원가율의 추가 하락세가 올해 1,2분기에도 뚜렷하게 이어질 것으로 기대한다"고 말했다.

증권가에서는 금리 인상 이후 OE(신차용 타이어), RE(교체용 타이어) 수요에 대한 불안감은 여전히 상존하지만 이러한 비용 절감 효과를 통해 수익성 개선이 가능할 것이라는 전망이 나온다. 한국타이어는 올해 전년 대비 매출액 5% 이상 성장과 18인치 이상 고인치 승용차용 타이어 판매 비중 45% 달성, 승용 및 경트럭용 타이어의 신차용 타이어 공급 중 전기차 모델 공급 비중을 20% 수준까지 끌어올리는 것을 목표로 삼았다.

올해 실적 개선이 전망되는 만큼 그간 눌려 있던 주가도 개선이 가능할 것으로 보인다. 정용진 신한투자증권 연구원은 "지난해 말까지 비용 감소에 따른 수익성 회복이 가시적이었지만 RE 수요 둔화 우려가 커서 주가 상승을 제약했다"며 "4분기 확인된 수요 둔화의 폭은 예상보다 완만하다"고 설명했다.

이어 "올해 상반기는 비용 절감 효과가 극대화될 수 있다"고 덧붙였다.