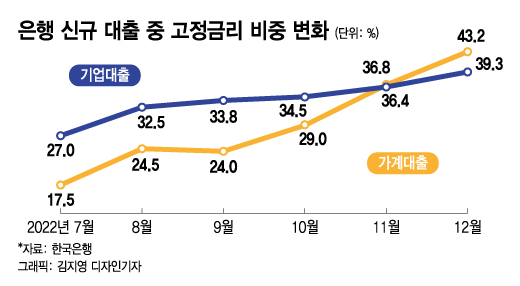

2일 한국은행에 따르면 지난해 12월 기준 은행권 신규 가계대출의 고정금리 비중은 43.2%로 전월보다 6.4%포인트 상승했다. 고정금리 대출 비중이 40%를 넘어선 것은 2020년 3월이후 처음이다. 기업대출도 고정금리 비중이 39.3%로 전월과 비교해 2.9%포인트 상승했다.

하지만 지난해 4분기부터 분위기가 바뀌었다. '레고랜드 사태' 등으로 단기금융시장이 들썩이면서 변동금리가 가파르게 올랐다. 이후 금리가 안정세를 찾는 과정에서 만기가 긴 채권 금리가 먼저 하락하는 현상이 발생했다.

이에 금융소비자는 당장의 금리도 낮고, 향후 금리 인상의 부담에서 벗어날 수 있는 고정금리를 선택하기 시작했다. 향후 금리가 하락하면 3년 후 중도상환수수료 없이 갈아타면 된다는 심리도 작용했다.

금융당국의 고정금리 권장도 영향을 미쳤다. 지난해 9월 변동금리 주담대를 고정금리로 바꿔주는 안심전환대출이 출시됐고, 출시 2개월 후부터 본격적인 대출 실행이 시작됐다. 금리부담으로 대부분이 변동금리인 신규 신용대출이 줄어든 구조적 원인도 고정금리 비중 상승에 영향을 줬다.

이 시각 인기 뉴스

다만 최근 채권금리 하락세가 이어지면서 다시 변동금리 주담대 금리가 고정금리보다 낮아지기 시작했다. 한 시중은행의 주담대는 같은 상품 내에서 변동금리가 주담대보다 상단과 하단이 각각 1.3%포인트 낮다. 금융당국도 계속해서 고정금리를 권장하기 어려운 상황이다. 금리가 계속해서 떨어지면 고정금리 선택이 오히려 금융소비자에게 부담이 될 수 있어서다.

은행권 관계자는 "다시 고정금리 대출보다 금리가 낮아지면서 변동금리 대출을 문의하는 사람이 늘기 시작했다"며 "하지만 특례보금자리론이 출시 초기 인기를 끌고 있어 향후 고정금리의 비중이 더 높아질 수 있다"고 말했다.