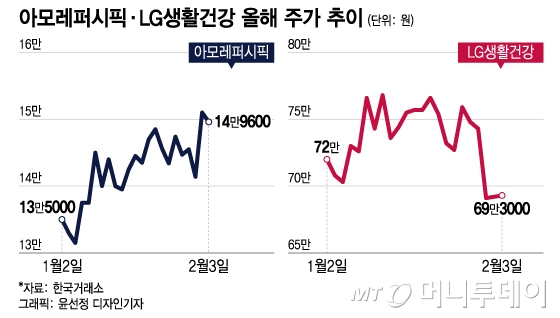

지난 2일 코스피 시장에서 아모레퍼시픽 (150,600원 ▲4,500 +3.08%)의 주가는 전 거래일 대비 9600원(6.79%) 오른 15만1000원으로 장을 마쳤다. 아모레G (31,450원 ▲1,450 +4.83%)는 8.65% 상승했다. 전일 7% 하락한 LG생활건강과 대비됐다.

아모레퍼시픽 그룹의 2022년 4분기 매출은 전년 동기 대비 16.7% 감소한 1조1839억원, 영업이익은 3331.5% 증가한 786억원이다. 아모레퍼시픽그룹 관계자는 "이커머스 채널 성장과 더불어 비용 효율화 결실을 맺으며 사업 체질 개선 효과를 봤다"고 설명했다.

박현진 신한투자증권 연구원은 지난 4분기 실적에 대해 "예상대로 국내외 리오프닝 효과로 이전 분기 대비 매출 감소폭을 줄이되, 중국 이익은 2개 분기만에 흑자로 돌아섰다"며 "2021년 4분기에 발생했던 대규모 일회성 비용(400억원)에 대한 기저효과가 부각되기도 했지만 국내외로 비효율 비용 요소 제거에 따른 손익분기점 레벨이 낮아진 영향이 크다"고 설명했다.

정소연 교보증권 연구원은 "2023년 영업이익 3954억원, 순이익 2847억원을 전망한다"며 "고마진인 면세 비중이 2022년 15%에서 올해 20%로 회복되고, 중국 외 국가가 전년 동기 대비 16% 성장할 것으로 추정한다"고 말했다.

이 시각 인기 뉴스

이어 "이에 중국향 매출 회복에 따른 이익 정상화 뿐만 아니라, 북미 등 중국외 국가의 이익기여가 부각되는 해가 될 것"이라고 전망했다.

지난 2일 아모레퍼시픽의 주가가 견조하게 오르면서 업종 내 다른 화장품 관련주들의 주가도 상승했다. 코스피 시장에서 LG생활건강 (392,000원 ▲16,500 +4.39%)은 0.14%, 한국콜마 (48,450원 ▲150 +0.31%)는 1.60%, 코스맥스 (135,000원 ▲2,300 +1.73%)는 0.13% 상승했다. 아모레퍼시픽, LG생활건강, 한국콜마 등은 전일인 지난 1일에는 하락세를 보였다. LG생활건강 주가가 실적 충격으로 전일 대비 7% 하락하면서다.

지난 1월31일 LG생활건강은 지난해 매출액이 직전해 보다 11% 감소한 7조1858억원, 영업이익은 45% 감소한 7111억원을 기록했다고 공시했다. 연 매출액이 역성장한 건 2004년 이후 약 18년 만이다.

LG생활건강에 대한 전망은 엇갈린다. LG생활건강에 대해 매수 의견을 유지하고 목표주가를 기존 70만원에서 87만원으로 상향한 오린아 이베스트투자증권 연구원은 "화장품 시장의 소비 파편화 메가 트렌드는 지속되고 있으나, 올해 중국 소비 회복에 따른 실적 개선을 기대해 볼 수 있다"고 설명했다.

박은경 삼성증권 연구원은 LG생활건강 목표주가를 기존 50만원에서 77만원으로 상향했으나 투자의견은 보유를 유지했다. 그는 "올해 1분기말 중국 리오프닝 효과가 시장 기대를 넘어설 경우 주가는 글로벌 업계 평균 밸류에이션 주준에 빠르게 수렴할 것"이라면서도 "LG생활건강이 2021년 달성했던 1조3000억원 영업이익에 다시 근접하려면 3년여의 시간이 소요될 것으로 전망하기 때문에 투자의견은 보수적으로 제시했다"고 설명했다.