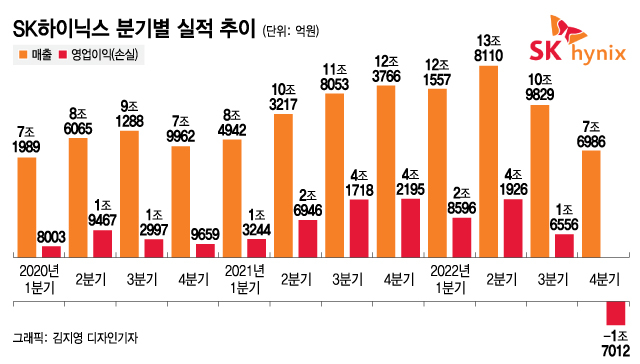

"지난해 말 반도체 재고 사상 최대"SK하이닉스가 지난해 4분기 매출 7조 6986억원, 영업손실 1조 7012억 원(영업손실률 22%)을 기록했다고 1일 밝혔다. 분기 단위 영업적자가 나온 것은 2012년 3분기 이후 41개 분기만이다.

SK하이닉스는 실적발표 후 진행한 콘퍼런스콜(전화회의)에서 지난해 말 기준 고객사와 반도체 공급사를 합친 업계 전반 반도체 재고가 사상 최대 수준을 기록하며 수익성이 악화됐다고 분석했다. 박찬동 낸드플래시 마케팅 담당 부사장은 "고객 재고와 공급사 재고까지 보면 반도체 업계 전반 재고가 사상 최대 수준인 것으로 판단된다"고 말했다.

올해 연간 수준으로도 생산량이 지난해 대비 줄어들 것이라며 "D램의 빗그로스는 전년대비 역성장, 낸드 빗그로스도 미미할 것으로 생각된다"고 설명했다.

다만 빗그로스(bit growth·비트 단위로 환산한 생산량 증가율) 역성장에 따른 마켓쉐어 변동은 없을 것이라고 선을 그었다. 박명수 D램 마케팅 담당 부사장은 "마켓쉐어 변동은 없을 것"이라며 "빗그로스 퍼센테이지 변화보다는 (고객들과의 관계) 이런 방향을 당사가 잘 대응하고 있는지가 중요하다고 판단한다"고 말했다.

이 시각 인기 뉴스

SK하이닉스 경기도 이천 본사/사진=SK하이닉스

SK하이닉스 경기도 이천 본사/사진=SK하이닉스김 부사장은 "업계 감산 영향이 1분기부터 가시화하고, 투자 축소로 향후 공급 여력 또한 줄어들게 되면 올해중에 재고 정상화가 이뤄지고, 내년에는 예상을 뛰어넘는 수준의 업턴도 기대된다"고 말했다.

케팩스(시설투자) 축소가 경쟁력 하락으로 이어지는 것 아니냐는 우려에 대해서는 테크기술 경쟁력과는 큰 변화가 없을 것이라고 답했다. 김 부사장은 "생산량 증가에 영향을 일부 미치는 것이지, 선단 테크 비중에는 큰 변화가 없다"고 말했다. 그러면서 "1a나노 D램과 176단 낸드플래시 기반 주력제품이 이미 성숙 수율에 도달했고 차세대 1b나노 D램과 238단 낸드플래시 개발과 초기 양산에 필요한 설비투자는 차질없이 집행한다"고 덧붙였다.

박명수 담당 역시 "캐파도 경쟁력의 한 요소이긴 하다"면서도 "경쟁력의 핵심은 기술 리더십으로, 그런 관점에서 SK하이닉스는 리딩 포지션을 가지고 문제없이 잘 해나가고 있다고 감히 말씀드린다"고 설명했다.

신규 CPU(중앙처리장치) 출시와 오픈AI의 대화형 챗봇 AI(인공지능)인 챗GPT 등 메모리반도체 채택을 늘리는 신시장 확대에 대해서도 긍정적으로 전망했다. 김 부사장은 "D램 수요 성장률은 10%, 낸드플래시는 20%초반으로 예상된다"고 예상했다. 아울러 "이미 메모리가격이 고점대비 50% 이상 하락한만큼 가격탄력성에 따른 사용량도 증가하면서 올해 메모리반도체 수요 성장세가 전년 대비 높을 것으로 기대한다"고 덧붙였다.

SK하이닉스는 수요 증가에 발맞춰 1b나노 D램과 238단 낸드플래시 양산 준비를 올해 내 완료하겠다고도 밝혔다. 김 부사장은 "수요 성장을 주도할 신제품 양산을 위한 필수 투자, 미래 성장 기반 확보를 위한 R&D(연구개발)과 인프라 투자를 지속해 다가올 업턴에 대비할 것"이라고 말했다.