맥쿼리인프라, 금리 안정으로 대표 인컴형 자산의 매력 회복-삼성

머니투데이 홍순빈 기자

2023.02.01 08:29

사진=삼성증권 제공

사진=삼성증권 제공 삼성증권이

맥쿼리인프라 (12,030원 ▲40 +0.33%)에 대한 투자의견을 '매수', 목표주가를 1만5300원으로 유지했다. 금리가 안정되면서 배당형 상품으로의 매력이 회복되고 있다는 의견이다.

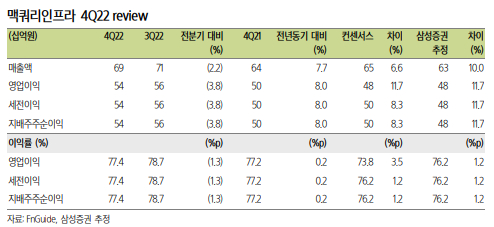

1일 이경자 삼성증권 연구원은 "지난해 4분기 맥쿼리인프라의 운용수익과 순이익은 전년 보다 8% 증가했다"며 "지난해 1분기 인수한 인천김포고속도로에서 이자수익이 증가한 영향"이라고 분석했다.

이 연구원은 "도로 부문의 경우 일평균 통행량이 전년 보다 6%, 통행료 수입은 8% 증가했다"며 "펜데믹으로 실적이 저조했던 인천국제공항 고속도로와 인천대교의 통행수입이 각각 40%, 34% 증가하며 강한 실적 턴어라운드를 보였다"고 했다.

이어 "상장 이래 17년간 배당 성장이 이어지고 있으며 약한 경기침체가 예상되는 올해에도 소폭 배당 증가가 이뤄질 것"이라며 "MRG(최소보장수입) 종료 시기가 빠른 자산은 서울춘천고속도로와 인천대교인데 서울춘천고속도로는 이미 MRG를 상회하는 수입을 보이고 인천대교는 지난해 하반기부터 팬데믹 영향에서 벗어나며 다시 MRG를 상회할 것"이라고 했다.

그러면서 " 그 외 MRG가 지속되는 5개 자산은 실시협약기간과 MRG 기간이 일치하므로 리스크가 낮다"며 " 어려운 환경 속에서도 자금력을 활용해 크지 않더라도 포트폴리오 확대를 지속할 수 있는 경쟁력을 갖고 있다"고 했다.

이 연구원은 올해 맥쿼리인프라의 예상 배당수익률을 6.6%로 예상했다.

<저작권자 © ‘돈이 보이는 리얼타임 뉴스’ 머니투데이. 무단전재 및 재배포, AI학습 이용 금지>