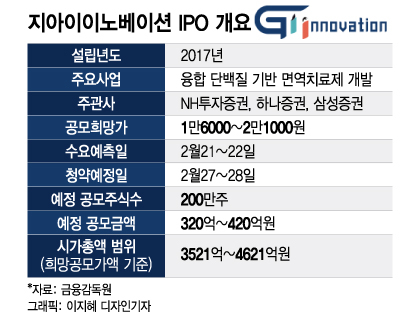

31일 지아이이노베이션에 따르면 이 회사는 지난 30일 금융위원회에 증권신고서를 제출하고 본격적인 상장 절차에 돌입했다. 총 공모주식수는 200만주, 공모 희망가는 1만6000~2만1000원이다. 예정 공모금액은 320억~420억원이다. 다음달 21~22일 수요예측으로 공모가를 확정한 후, 27~28일 일반 공모청약을 진행한다. 상장 예정시기는 오는 3월 초로, 상장 대표주관사는 NH투자증권, 하나증권, 공동주관사는 삼성증권이다.

지아이이노베이션은 지난 2021년 프리IPO 당시 책정된 7000억원 규모 기업가치를 기반으로 시장평가 우수기업 제도(유니콘 특례) 상장을 추진했다. 유니콘 특례 상장은 기업가치가 높은 우량기술 기업 등에 기술 평가 절차를 간소화 하는 제도다. 하지만 지난해 미국발 금리인상과 글로벌 경기침체로 급격히 악화된 시장 환경에 전반적 기업가치가 하락하면서 기술특례 상장으로 전략을 선회했다. 유니콘 특례 상장을 위해 공모 과정에서 시가총액 5000억원 이상을 인정받아야 한다는 조건이 필요하기 때문이다. 현재 희망공모가액 기준 지아이이노베이션의 시가총액 범위는 3521억~4621억원 수준(공모 후 상장예정주식수 기준)이다.

다만 주당 평가가액 산출 과정에서 22.36배로 적용된 주가수익비율(PER)에 대한 우려가 뒤따른다. 비교를 위해 선정된 최종 유사기업이 종근당, 대웅제약, 한미약품, 동아에스티, 녹십자 등인 탓이다. PER은 해당 기업의 주가가 주당순이익(EPS)의 몇 배인지를 나타내는 비율로 기업 수익력의 성장성, 위험 등의 측면이 총체적으로 반영되는 가장 일반적인 가치평가방법이다.

지아이이노베이션의 핵심 파이프라인인 병용요법 면역항암제 개발사 중 매출이 없는 기업들이 많은 점이 배경으로 풀이된다. 다른 신약개발 바이오기업이 아닌 조단위 매출을 거둬들이는 전통제약사와의 비교가 설득력을 얻을지는 미지수다. 절차상 문제는 없지만 지난해 큰 폭의 주가 하락을 겪은 바이오벤처와의 비교를 피한 것이 아니냐는 지적을 피하기 어려워졌다. 한발 앞서 수요예측(2월 13~14일)에 나서는 바이오인프라가 재도전을 통해 PER을 기존 20배 이상에서 14.8배 수준으로 낮춘 점도 일부 부담으로 작용할 전망이다.

이 시각 인기 뉴스

최근 실적 대비 큰 폭의 개선 전망이 반영된 손익추정 역시 증명이 필요한 과제다. 지아이이노베이션의 공모가액은 2024년, 2025년의 예상실적을 반영해 희망가격을 산출했다. 이 과정에서 연간 매출액을 1000억원대로 설정했다. 영업이익 역시 2024년 흑자로 전환해 926억원을 달성할 것으로 내다봤다. 2023년 알러르기 치료제 GI-301과 2024년 면역 항암제 GI-101의 기술이전 계약 달성을 통한 예상 업프론트(초기 계약금) 109억원, 1385억원과 개발에 따른 마일스톤(기술료) 등을 반영한 결과다. 지난해 예상 실적인 매출액 35억원, 영업손실 688억원과의 격차가 적지 않다.

지아이이노베이션 관계자는 "두 파이프라인은 합계 2조원 이상의 기술이전 성과를 달성 한 뒤 임상 순항 중에 있는 후보물질로, 글로벌 및 국내 임상 순항과 최근 국내 바이오벤처들의 초기 계약금 규모 등을 감안하면 충분히 예상할 수 있는 후속 계약 수준이라고 평가하고 있다"며 "공모 자금이 해당 물질 임상과 후속 파이프라인 개발 등에 활용되는 만큼, 기술력과 파이프라인을 기반으로 한 성과 달성의 자신감으로 해석해 달라"고 말했다.