서울 중구 남산에서 바라본 주택 및 아파트 단지. /사진=뉴스1

서울 중구 남산에서 바라본 주택 및 아파트 단지. /사진=뉴스1온라인 대출신청이 어려운 경우에는 SC제일은행 창구에서 신청하면 된다. 다만 오프라인으로 대출을 진행할 경우 0.1%p의 '아낌e 금리할인'이 적용되지 않는다. 대출은 심사 등을 거쳐 신청일로부터 30일 이후에 실행할 수 있다.

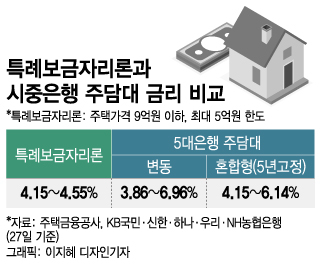

시중은행 주담대와 비슷한 특례보금자리론 금리...우대금리 적극 이용해야

지난 27일 기준 KB국민·신한·하나·우리·NH농협 등 5대은행의 혼합형(5년 고정) 주담대 금리(4.15~6.14%)와 비교하면 비슷하거나 더 낮다. 변동금리는 3.86~6.96%로 하단의 경우 특례보금자리론이 더 높다. 최근 금리 상승세가 꺾이면서 차주의 고민이 더 깊어질 전망이다.

이 시각 인기 뉴스

특례보금자리론은 우대금리를 적용받아 금리를 큰 폭으로 낮출 수 있다. 6억원 이하의 주택을 담보로 대출을 받을 경우 △만 39세 이하, 소득 6000만원 이하 저소득청년 0.1%p △한부모·장애인·다문화(소득 6000만원 이하)·다자녀(7000만원 이하) 등 사회적배려층 0.4%p △소득 7000만원 이하 신혼가구 0.2%p의 금리우대가 있다.

예컨대 6억원 이하의 집을 담보로 연소득 1억원이 넘는 가구가 30년만기 특례보금자리론을 이용해 3억원을 빌리면 4.35%의 금리(아낌e 적용)가 적용된다. 하지만 같은 조건의 대출을 소득 7000만원 이하의 다자녀가구가 받으면 3.85%까지 금리를 낮출 수 있다. 연간 100만원가량 상환액이 적다. 담보물이 미분양주택이라면 0.2%p의 우대금리가 추가 적용된다.

특례보금자리론의 금리는 매월 바뀐다. 시장금리와 재원 상황 등을 감안해 기본금리가 조정될 예정이다. 대출이 필요한 시점에 맞춰 금리를 재확인할 필요가 있다.

특례보금자리론→특례보금자리론 불가...추가주택 구매 시 6개월 내 상환

특례보금자리론은 주택이 담보일 때만 이용할 수 있다. 주택법상 준주택으로 분류되는 오피스텔, 생활형숙박시설, 기숙사, 노인복지시설은 이용할 수 없다. 특례보금자리 대출 실행 이후 추가주택 취득도 금지된다. 추가 주택을 구매하면 확인일로부터 6개월 이내에 대출을 상환해야 한다.

거치기간 설정과 만기일시 상환은 안 되고 분할상환만 가능하다. 개인회생, 파산면책, 신용회복지원과 세금체납정보 등이 등록돼 있으면 신청이 불가능하다. 청년 우대사항은 배우자의 연령과 상관없이 대출신청인 기준으로 판단하는 점도 주의할 부분이다.

DSR(총부채원리금상환비율) 규제 적용은 되지 않지만 LTV 규제(최대 70%)가 적용되는 점도 주의해야 한다. 8억원의 아파트는 대출한도인 5억원까지 대출이 가능하지만 5억원의 아파트는 최대 3억5000만원(LTV 70%)까지 대출 받을 수 있다.