17일 제약·바이오업계에 따르면 전일 에스티팜 (93,900원 ▲4,900 +5.51%)은 지난해 매출액과 영업이익이 각각 2092억원, 179억원으로 전년대비 50.4%, 293.4%씩 증가했다고 공시했다.

고속성장의 배경은 올리고 생산 설비 증설을 통한 규모의 경제다. 올리고는 핵산 생성에 사용되는 DNA 및 RNA 분자로 RNA 치료제의 핵심 원료다. 에스티팜은 지난해 7월 반월 1공장의 올리고기반 원료의약품 생산능력을 최대 3.2톤으로 끌어올리는 증설을 완료했다. 기존 생산능력의 두 배 이상으로 생산능력 기준 전 세계 2위 수준이다. 여기에 더해 반월 2공장 신축도 진행중인데 신축이 완료되는 2026년 1분기면 생산능력은 최대 7톤으로 현재의 두배로 뛰게 된다.

이처럼 올리고 사업을 통한 거침없는 약진이 이어진 가운데 최근 경쟁사의 공격적 설비 투자 소식이 전해졌다. 미국 애질런트는 7억2500만달러(약 9000억원)을 투자해 현재 약 2톤 규모의 연간 생산능력을 2026년까지 4톤으로 끌어올리겠다고 선언했다. 2020년 콜로라도 주에 위치한 프레드릭 공장 증설 결정을 내리며 공개한 1억5000만달러 투자계획의 5배에 육박하는 규모다.

앞서 발표된 에스티팜의 증설 시간표와 비교해보면 2026년까지 애질런트의 증설이 완료된다 해도 에스티팜의 생산능력이 우위다. 하지만 일단 증시는 경쟁 격화와 공급 과잉을 우려하는 방향으로 움직였다. 애질런트의 증설 소식이 전해진 지난 10일 에스티팜의 주가는 전일보다 7.18% 하락했다. 이후 등락을 거듭하고 있다.

이 시각 인기 뉴스

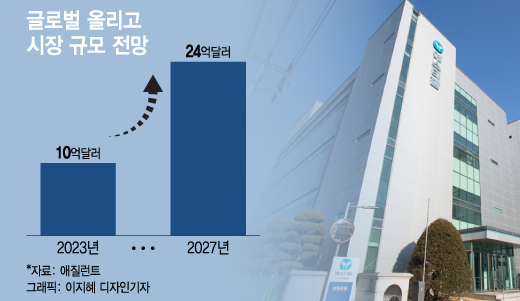

업계에선 올리고 시장의 성장성을 감안하면 경쟁사의 증설은 예정된 일이었다는 반응이 나온다. 애질런트가 증설 계획을 발표하며 내놓은 시장 전망에도 이 같은 단서가 나온다. 애질런트는 "현재 10억달러(약 1조2400억원)로 추산된 세계 올리고 시장은 향후 5년간 매년 두 자릿수로 성장해 2027년 24억 달러(약 3조원)에 이를 것으로 예상된다"고 전망했다. 5년 안에 2배 이상의 성장이 가능하다는 판단에서 2020년 1억5000만 달러였던 투자규모를 올해 7억2500만달러까지 끌어올린 셈이다.

전방산업인 RNA 치료제 시장이 본격적 개화기에 접어들 예정이어서다. 이에 대한 전망은 에스티팜이 최근 공개한 자료에 상세히 언급돼 있다. 에스티팜은 2021년 6조5000억원이었던 RNA 치료제 시장이 2030년이면 32조6000억원으로 성장을 것으로 내다봤다. 현재 전 세계적으로 20여개 RNA 치료제가 임상 막바지 단계인데, 2024년을 기점으로 상업화가 본격 시작되면 연간 12톤 규모의 올리고 공급이 필요하다는 계산이다.

서근희 삼성증권 연구원은 " 현재 올리고 의약품 임상 단계를 고려하면 공급 과잉 구간이지만, 임상용 파이프라인에 대한 수주를 선제적으로 확보해야 상업용 물량 생산이 가능하다"며 "따라서 공격적인 증설이 필요하며 해당 시장을 과점하기 위해서는 경쟁사 대비 생산 수율 등의 확보가 관건일 것"이라고 말했다.