최대주주의 지분 매각 추진설과 관련 케이카는 "최대주주는 골드만삭스를 자문사로 선정해 지분 매각을 포함한 다양한 전략적 방안을 검토 중에 있다"고 지난 13일 공시했다.

한앤코는 2021년 10월 케이카를 공모가 2만5000원에 코스피에 상장시켰다. '본전'은 이때 이미 찾았다. 한앤코는 구주매출로 약 3000억원을 회수했다. 지난해 3월에는 케이카 리캡(자본재조정)을 실시해 약 5000억원을 회수한 것으로 알려졌다.

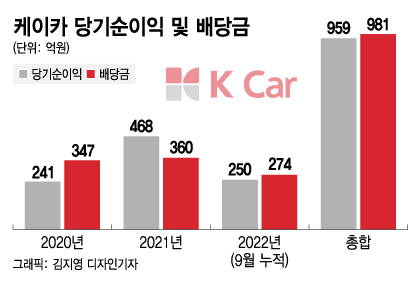

같은 기간 케이카의 당기순이익 총액은 959억원이었다. 번돈 이상을 배당에 쓴 셈이다.

16일 현재 케이카 주가는 공모가(2만5000원)의 절반에 못미치는 1만2000원 초반 수준이다. 상장 한달째인 2021년 10월 4만3200원까지 치솟기도 했지만 이내 내리막길에 접어들었다.

이 시각 인기 뉴스

지난해에는 실적이 악화됐다. 반도체 수급난으로 신차 출고 지연현상이 장기화되면서 중고차 가격부담이 커진 때문이다. 고물가·고금리 등 경제위기에 소비심리가 위축된 영향도 받았다. 애프앤가이드는 케이카의 지난해 영업이익이 576억원으로 전년 대비 19.0% 줄어들 것으로 예측했다.

현재 케이카 시가총액은 6000억원 안팎이다. 한앤코의 지분 72%의 가치는 4000억원 초반대인데 경영권 프리미엄을 감안한 시장 예상 매각가격은 5000억원 정도다. 매각이 완료되면 매각대금은 한앤코의 '추가수익'으로 잡히게 된다.

IB업계 관계자는 "한앤코의 케이카 투자는 얻을만큼 다 얻은 성공한 케이스"라며 "원금회수 부담이 없는만큼 여유를 갖고 케이카 매각을 추진할 것으로 보인다"고 말했다.