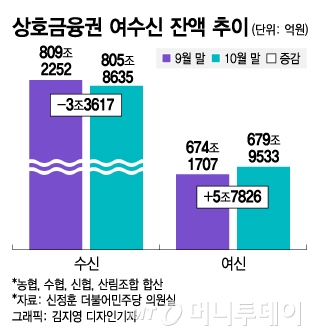

23일 한국은행 경제통계시스템에 따르면 신협과 새마을금고 등 상호금융권의 지난 10월 말 기준 수신잔액은 805조8635억원으로 집계됐다. 한 달 전 809조2252억원보다 3조3617억원 줄었다. 상호금융권 수신잔액이 전월 대비 줄어든 건 2014년 2월 이후 8년 8개월 만이다.

수신 규모가 줄어든 상황에서 여신 규모가 늘면 보유현금이 줄어 유동성 비율은 낮아질 수밖에 없다. 유동성 비율이란 유동자산을 만기 3개월 이내 유동부채로 나눈 비율이다. 은행과 저축은행은 유동성 비율 100% 이상을 유지해야 하지만 현재 상호금융권은 유동성 비율 규제가 적용되지 않고 있다. 개정 상호금융업감독규정에 따라 2024년 말부터 유동성 비율 100%(자산총액 1000억원 미만 조합의 경우 90%, 300억원 미만은 80%) 규제가 적용된다.

개별 새마을금고 중 가장 높은 연 5.8% 금리의 회전정기예금을 판매 중인 대흥 새마을금고 역시 같은 기간 유동성 비율이 153.77%에서 70.8%로 82.97%P 급락했다. 같은 금리의 정기예금을 운용 중인 대전 동부 새마을금고도 63.21%에서 56.93%로 유동성 비율이 나빠졌다.

유동성 리스크가 커진 개별 조합들이 무리한 특판 등으로 자금을 끌어오려거나 과거 초저금리 시기 내준 대출 금리를 높이려다 최근과 같은 금리 사고를 낸 것 아니냐는 분석이 나온다.

이 시각 인기 뉴스

상호금융 조합들이 자금조달에 어려움을 겪고 있는 건 금리인상기를 맞아 상대적으로 더 안전한 은행 예금으로 역무니무브가 활발해진 영향으로 분석된다. 실제 지난해 10월 말 은행 정기예금 잔액은 965조318억원으로, 한달 전보다 55조5918억원(6.1%) 증가했다. 2021년 말(778조9710억원)과 비교하면 186조608억원 폭증했다.

특히 상호금융 자금운용 능력이 상대적으로 떨어지는데 최근 몇 년 간 공격적으로 몸집만 불리는 데 초점을 맞춘 것이 향후 뇌관이 될 수 있단 우려의 목소리도 나온다. 실제 상호금융 조합들의 건전성은 악화하는 흐름이다. 금감원에 따르면 지난해 상반기 말 기준 상호금융 평균 연체율은 1.32%로 6개월 전보다 0.15%P 상승했다. 고정이하 여신비율도 같은 기간 1.61%에서 1.73%로 높아졌다.

아울러 최근 부동산 경기 침체로 부동산 PF(프로젝트파이낸싱) 대출 부실 우려가 커지고 있는 것도 상호금융 건전성 우려를 높이는 요인이다. 여기에 경기민감도가 상대적으로 큰 사업자대출 비중이 높은 조합일수록 코로나19(COVID-19) 불황 영향으로 연체율이 오르고 있다.

개별 조합의 유동성·건전성 악화는 소비자 피해로 이어질 수 있다. 당장 자산이 수백억원대에 불과한 소형 조합이 유동성 위기에 빠지면 해당 조합 고객은 예금을 제때 인출하지 못할 수도 있다. 예컨대 유동성 비율이 50%인 조합은 만기 3개월 이내로 남은 예금에 대한 인출 요구가 일시에 몰리면 가지고 있는 현금성 자산을 총동원해도 예금액의 50%밖에 못돌려준다. 상호금융업권도 개별법에 따라 각 중앙회가 예금자보호기금을 별도로 조성해 5000만원까지 예금자보호를 해주고 있지만, 이를 초과하는 금액은 돌려받지 못할 수도 있다.

금융권 관계자는 "상호금융 조합들은 상부상조 식의 호혜적 가치가 중시되다 보니 상대적으로 느슨한 심사 문화가 깔려 있는 게 사실"이라며 "자금 운용 능력도 일반적인 금융기관보다 떨어지는 만큼 상호금융권에 보다 높은 유동성 리스크 관리가 필요한 시점"이라고 밝혔다.

이에 금융당국은 추가 금리 인상과 경기둔화 등 금융시장 불확실성에 따른 상호금융조합의 부실이 확대되는 것을 막기 위해 대손충당금 추가 적립과 손실흡수능력 확충을 주문하고 있다.

상호금융 관계자는 "일부 상호금융 조합에서 발생한 특판 사고나 대출금리 인상 이슈가 상호금융권 전반의 유동성 리스크로 번질 수 있다는 위기감 때문에 금융당국도 예의주시하고 있다"고 말했다.