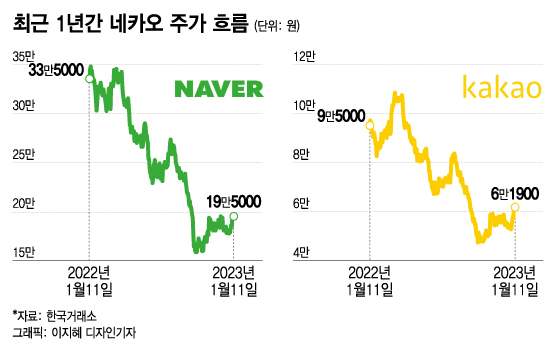

같은 시간 카카오도 전일보다 1200원(1.98%) 상승한 6만1900원에 마감했다. 이날 카카오는 장중 3%에 가까운 상승률을 보이기도 했다.

수급 흐름도 개선되는 추세다. 올해 들어(2일~10일) 외국인은 네이버와 카카오를 각각 742억원, 296억원 순매수했다. 기관투자자도 해당 기간 네이버를 781억원, 카카오를 1726억원씩 사들였다.

최근 긴축 완화 기대감이 나온 데에 더해 중국 정부의 플랫폼 기업 규제 완화 영향으로 밸류에이션이 상승한 영향이 주효한 것으로 보인다. 중국 정부는 지난해 10월 중국공산당 제20차 전국대표대회(당대회)에서 시진핑 국가주석의 3연임을 확정 지으면서 알리바바, 텐센트 등 자국 IT기업에 대한 규제를 푸는 등 정책을 전환하고 있다.

이 시각 인기 뉴스

이효진 메리츠증권 연구원은 "기업의 적정가치가 예상 이익과 멀티플의 함수라고 볼 때 최근의 (주가 상승) 현상은 멀티플 영향이 컸다"며 "오는 3월 양회 이전까지는 중국 플랫폼기업에 대한 추가 규제 완화 기대가 주가 상승 압력을 가할 것"이라고 예상했다.

/사진=임종철 디자인기자

/사진=임종철 디자인기자2022년 4분기 실적 발표를 앞둔 두 기업 모두 불확실성이 잔존하고 있다. 카카오의 경우 지난해 10월에 발생한 판교 데이터센터 화재 관련 비용이 반영될 예정이다. 이 연구원은 "4분기 연결 영업이익은 데이터센터 화재 수습 관련 비용이 대거 발생해 부진할 것"이라며 영업이익이 직전년에 비해 26% 줄어든 786억원에 불과할 것이라고 예측했다.

지난 5일 C2C(개인 간 거래) 패션플랫폼 '포쉬마크' 인수 절차를 마무리한 네이버는 올해 연간 실적에서 매출성장률은 대폭 증가하되, 마진 훼손이 우려되는 상황이다.

정의훈 유진투자증권 연구원은 "계열사로 편입된 포쉬마크는 올해 1분기부터 연결 실적에 반영될 것"이라며 포쉬마크 인수가 기여하는 네이버의 올해 연간 실적을 매출액 5000억원, 영업손실 800억원으로 추정했다. 다만 "포쉬마크 편입으로 2023년에도 네이버는 전년 대비 18.4% 늘어난 높은 매출 성장률을 기록할 전망"이라고 했다.

한편 같은 날 금융정보업체 에프앤가이드에 따르면 네이버의 2022년 4분기 실적 컨센서스(증권가 전망치 평균)상 매출액은 전년 동기 대비 15.95% 늘어난 2조2352억원, 영업이익은 같은 기간 0.16% 소폭 증가한 3518억원으로 추정된다. 카카오의 해당 분기 매출은 전년 대비 18.81% 증가한 7조2912억원, 영업익은 2.77% 늘어난 6114억원으로 추정된다.