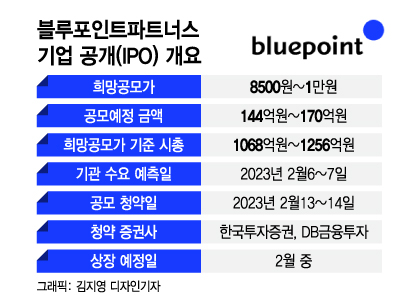

29일 금융감독원에 따르면 블루포인트의 희망공모가 밴드는 주당 8500원~1만원이다. 공모가는 국내 상장 VC의 주가수익비율(PER)을 반영해 산정했으며 총 170만주를 모두 신주 발행으로 공모한다. 블루포인트가 IPO를 통해 조달하는 자금은 144억원~170억원이다.

블루포인트의 시총은 희망공모가 하단 기준으로 1068억원이다. 2019년 진행한 프리IPO의 기업가치(약 1000억원)와 크게 다르지 않다. 블루포인트 관계자는 "증시 상황을 반영해 눈높이를 다소 낮춰 상장에 나섰다"고 밝혔다.

AC의 실적을 추정하기 어렵다는 점도 부담요인으로 꼽힌다. AC와 VC의 주수입원은 벤처펀드 운용수익과 성과보수, 청산수익 등인데 펀드 투자자산을 출자자(LP)와 비밀유지계약으로 모두 공개할 수 없어서다.

한 증권사 애널리스트는 "VC의 경우 모든 포트폴리오가 공개되지 않아 언론보도나 IR 자료를 통해 공개된 내역들로 추정하는 게 일반적"이라며 "실적을 계산해 기업가치를 제대로 산정하는데 한계가 있다"라고 말했다.

이 시각 인기 뉴스

펀드 포트폴리오가 공개되지 않다보니 실적과 직결되는 펀드수익률을 예상하기도 쉽지 않다. 최근 스타트업의 기업가치가 크게 꺾이면서추후 부실자산이 발생할 가능성도 배제할 수 없다. 블루포인트의 올해 상반기 산업별 포트폴리오 분포에 따르면 26%가 최근 업황에 꺾인 바이오·헬스케어 산업이다.

VC업계 관계자는 "펀드에 담긴 투자기업의 기업가치가 재조정되더라도 청산 전까지는 반영되지 않아 실적을 예상하기 힘들다"며 "펀드 청산에 따른 수익 변동폭이 큰 점도 투자 유인을 저해시킨다"고 말했다.

앞서 상장한 VC의 공모 성적과 주가 흐름이 저조한 것도 부담이다. 실제 다올인베스트먼트(2021년 12월)와 스톤브릿지벤처스(2022년 2월)는 상대적으로 시장에 유동성이 풍부했을 때 상장했지만 공모 흥행엔 실패했다. 두 회사 모두 상장 이후 주가가 공모가를 밑돌고 있다.

일각에서는 블루포인트가 기존 상장 VC와 달리 정보를 투명하게 공개할 필요가 있다고 지적한다. 한 자산운용사 관계자는 "블루포인트는 기업가치 산정기준이나 보유자산 비공개 등 상장 VC와 동일한 방식으로 상장하고 있다"며 "VC 시장이 호황이던 시기에도 VC들이 공모 흥행에 실패했는데 장도 안 좋은 시기에 상장하는 블루포인트는 이전과 다른 차별점을 내세워야 한다"고 말했다.

블루포인트파트너스 관계자는 "펀드 포트폴리오 공개 등은 LP 간 비밀유지로 쉽게 결정할 수 있는 사안이 아니다"라며 "공모자금을 활용해 스타트업을 체계적으로 지원하며 수익률을 높이고 주주환원에 나설 수 있도록 노력하겠다"고 말했다.

[머니투데이 스타트업 미디어 플랫폼 '유니콘팩토리']