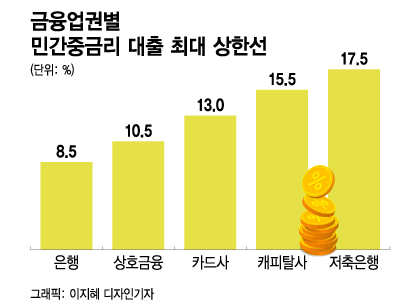

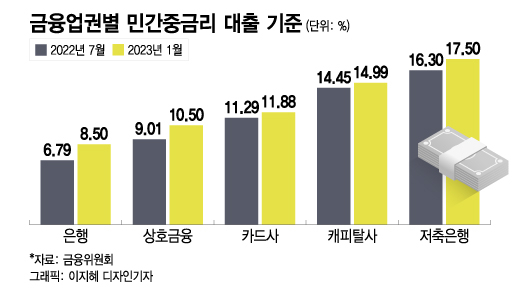

2일 금융업계에 따르면 금융위는 지난해말 올해 상반기에 적용될 민간중금리 대출의 금리 상한선을 재조정했다. 업권별로 은행 상한선은 지난 7월 6.79%에서 8.5%로, 상호금융은 9.01%에서 10.5%로, 카드사는 11.29%에서 11.88%로 올랐다. 캐피탈과 저축은행은 각각 14.45%, 16.3%에서 14.99%, 17.5%로 높아졌다.

실제로 지난해 11월 취급한 가계신용대출 가운데 금리 16%가 넘는 대출 비중이 절반 이상인 저축은행은 14곳이었다. 지난 6월 9곳에서 5곳 더 늘었다. 웰컴·삼호·동원제일·상상인플러스·진주저축은행은 이 비중이 90%를 초과했다. 지난 6월 8개 전업카드사의 평균 카드론 금리도 12~13%대였지만, 지난해 11월에는 14%를 넘어섰다.

한국은행의 기준금리 인상으로 금융사의 조달비용은 급격히 늘어났고 올해에도 비용 증가는 불가피하다. 하지만 금융위가 최고 한도를 재조정하지 않으면 중금리 대출을 인정받는 대출은 점점 줄어들 수밖에 없다.

금융업계에서는 위험을 감수하면서까지 중금리 대출을 늘릴 수 없다고 입을 모았다. 한 금융업계 관계자는 "조달비용이 늘어나는 상황에서 리스크 관리 비용까지 계산하면 중·저신용자 대상 대출 금리는 법정최고금리에 근접하거나 그 이상이어야 한다"며 "중금리 대출 기준을 충족하면 일정 인센티브가 주어지긴 하지만, 위험을 감수하면서까지 늘릴 수는 없다"고 설명했다.

이 시각 인기 뉴스

금융당국도 법정최고금리가 20%로 고정된 상황에서는 민간중금리 대출의 최고 한도를 더 높이긴 어렵다는 입장이다. 금융위 관계자는 "법정최고금리가 20%인데 당장 민간중금리 대출 기준을 20%에 근접하게 올리는 건 현실적으로 어렵다"면서도 "다만, 올해에도 기준금리 상승세가 이어지면 금리 상한선 변경에 대한 논의 가능성은 열려있다"고 말했다.