올해 저축은행 업권이 금융당국으로부터 받은 가계대출 총량 증가율 상한선은 회사별로 10.8~14.8% 수준이다. 저축은행은 한 해에 늘릴 수 있는 가계대출 총량을 월별로 나눠 관리한다. 사실상 매달 가계대출 한도가 있는 셈이다.

저축은행과 캐피탈사 등이 토스 등 외부채널을 통한 대출을 중단했다./사진=토스 화면 캡쳐

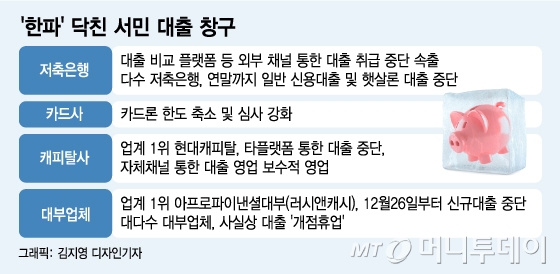

저축은행과 캐피탈사 등이 토스 등 외부채널을 통한 대출을 중단했다./사진=토스 화면 캡쳐서민금융 '최후 보루'인 대부업계마저 대출 문을 닫고 있다. 대부업계 1위인 아프로파이낸셜대부(러시앤캐시)는 지난 26일부터 신용대출을 포함한 모든 신규 대출을 중단했다. 업계 2위인 리드코프도 신규 대출을 기존의 20% 수준에서 내주고 있다. 중소 대부업체는 사실상 '개점휴업' 상태다.

이 시각 인기 뉴스

기준금리 인상에 따른 조달금리 상승과 담보 가치 하락 등의 영향이다. 조달비용은 오르는 데 반해 법정 최고금리는 연 20%로 제한돼 있어 저신용자에 대출을 내줄수록 손해가 나는 구조가 돼버려서다. 대부업계 관계자는 "대손 비용과 관리 비용 등을 감안하면 신규 대출을 내줄수록 손해인 상황"이라고 했다.

이렇다 보니 제도권 금융에서 돈을 빌리지 못한 저소득, 저신용자 등 서민 취약계층이 불법사채 시장으로 내몰릴 수 있다는 우려가 높아진다. 금융사들이 대출 영업을 보수적으로 가져간다는 것은 곧 그나마 신용도가 높은 고객 위주로 대출 영업을 펼친다는 의미여서다. 시장에서는 연 20%로 최고금리가 고정되면 현재와 같은 상황(기준금리 3%, 물가상승률 5% 가정) 아래 약 40만명이 제도권 금융에서 밀려나 불법사금융으로 밀려날 것이란 분석도 나왔다.

연말 취약차주들의 자금난이 가속화할 기미가 보이자 금융당국은 서민금융진흥원 등 관계기관과 함께 정책상품 보완 방안을 논의하고 나섰다. 금융위원회는 신용도나 연체 여부와 상관없이 최대 100만원을 빌려주는 '긴급 생계비 대출' 출시를 준비 중이다. 내년 햇살론 금리를 올려 금융사들로 하여금 햇살론 취급을 늘리게 하는 동시에 금리 인상분의 일부를 서금원이 부담해 취약 차주의 금리 부담을 덜어주는 방안도 내놓았다.

또 총량 중심의 가계 부채 관리 기조에도 변화를 줄 것으로 보인다. 실제 이복현 금융감독원장은 최근 총량 중심 가계부채 관리 대책에서 벗어나 가계부채 부문별 맞춤형 관리 대책을 마련할 때라고 언급했다. 아울러 금융당국은 현재 20%인 법정최고금리를 시장금리에 연동하는 방안도 검토 중이다.

금융권 관계자는 "시장금리 상승과 동떨어져 법정 최고금리가 20%로 묶여있다보니 조달비용이 크게 오른 제2금융권과 대부업계가 취약차주 대출을 취급할 수록 역마진이 나는 상황이 됐다"며 "금융시장 변동성이 큰 상황에서 리스크 관리도 강화해야 하는 만큼 내년 초까지는 지금과 같은 서민 대출시장 한파가 이어질 것으로 보인다"고 말했다.