증권가 애널리스트들은 실적 추정치 하향 흐름 속에서도 "지금은 삼성전자 주식을 살 때"라고 추천한다. 반도체 불황의 한복판에서 주가와 실적이 부진한 지금이 바로 '매수 적기'라는 견해다.

그는 "이익 전망이 계속 떨어지는 것을 보면 (매수 시점이) 다소 이르다고 할 수 있겠지만 시장은 항상 먼저 움직일 것"이라고 설명했다.

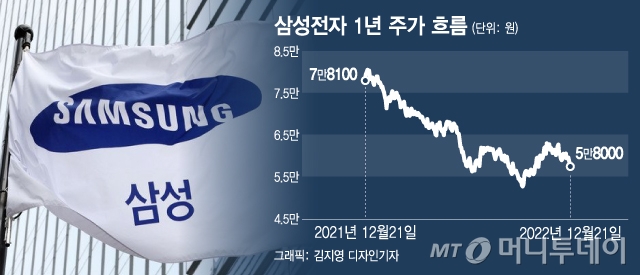

"삼성電 4분기·2023년 영업이익 급감할 것...그러나 주가는 싸다" 전일 골드만삭스는 메모리 반도체 가격 하락과 4분기 스마트폰·TV 출하량을 감안해 삼성전자의 4분기 영업이익 추정치를 기존 7조8000억원에서 5조8000억원으로 25% 하향 조정한다고 밝혔다. 반도체 부문 영업이익 추정치가 기존 2조6000억원에서 1조5000억원으로 대폭 하향됐다.

골드만삭스는 "메모리 업황 하락이 가파르게 진행돼 내년에 삼성전자 실적이 더 크게 감소하겠다"며 "하지만 파운드리, 디스플레이, 스마트폰 등 여러 사업부의 수익 기여도가 균형을 잡을 것"이라고 분석했다.

이 시각 인기 뉴스

이어 "D램 가격 하락폭 완화, 내년 상반기 재고 감소 등 메모리 업황 반등에 따른 모멘텀이 있겠다"며 "삼성전자 주가의 지난 5년간 최저 PBR(주가순자산비율)이 1.0배인데 최근 주가는 1.2배 미만에서 거래돼 저평가 매력이 있다"고 판단했다. 목표가 7만2000원에 투자의견 '매수'를 유지했다.

금융정보업체 와이즈에프엔에 따르면 삼성전자의 4분기 영업이익 추정치는 7조9970억원이다. 최근 4분기 영업이익 추정치를 낮춘 증권가 추세와 비교해 2조원 넘는 괴리가 있다. 이날 IBK투자증권은 삼성전자의 4Q 영업이익을 전년비 44.1% 감소한 6조630억원으로 추정했다. 유진투자증권(6조5000억원), DB금융투자(6조9000억원) 등 12월 들어 애널리스트들의 추정치 하향이 계속되는 중이다.

실적 추정치 출처=금융정보업체 와이즈에프엔

실적 추정치 출처=금융정보업체 와이즈에프엔확산되는 반도체 업황 바닥론... 외국계證 "반도체 주식 사라" 전문가들은 2023년까지 실적 부진이 불가피하겠지만 실적과 주가가 바닥을 친 지금이 반도체 주식 '매수적기'라며 입을 모았다. 동트기 전 새벽이 가장 어두운 것처럼, 반도체 겨울이 한창일 때 주식을 매수해야 업황 반등기에 주가 상승의 기쁨을 누릴 수 있다고 조언했다.

삼성전자에 긍정적 견해를 유지하는 골드만삭스와 마찬가지로 모건스탠리 또한 '아시아테크 2023년' 전망에서 최선호 업종으로 메모리 반도체를 꼽았다. 특히 '확실한 비중확대(Conviction overweight)' 종목군에 삼성전자를 비롯해 SK하이닉스 (191,800원 ▲1,800 +0.95%), TSMC를 올렸다.

이달 초 크레디트스위스는 북미에서 개최한 크레디트스위스 US 테크 컨퍼런스에서 삼성전자와 기관투자자를 초대해 메모리 업황에 대한 견해를 들었다. 전 세게 펀드매니저들은 삼성전자의 2023년 설비투자 계획과 재고수준 등 메모리 업황에 대해 큰 관심을 드러내며 많은 질문을 던졌다.

크레디트스위스는 "4분기 D램과 낸드 모두 3분기보다 더 빠른 가격 하락이 나타나고 있다"며 "메모리 시장 침체가 심화될 경우 내년 2분기 경 바닥을 치게 될 것"이라고 전망했다. PBR 1.5배에 해당되는 8만9000원 목표가와 투자의견 '비중확대'를 유지했다.

한편 SK하이닉스는 전일 "반도체 주식에 투자할 적기 다가온다"는 내용의 인터뷰 내용을 자사 뉴스룸에 올려 증권가에서 화제로 떠올랐다.

회사 측이 반도체 투자를 장려하는 내용의 김영건 미래에셋증권 애널리스트 인터뷰 기사를 게시해 이례적인 주가 부양에 나선 것이다. 삼성전자보다 이익 하락 추세가 빠른 SK하이닉스는 최근 4분기와 2023년 영업적자 전망이 나오고 있다.