최윤범 고려아연 신임 회장이 이끌어갈 고려아연의 미래는 올 초 그의 신년사에 고스란히 드러난다. 지난 50년간 제련업에서 기술력을 갈고 닦았지만 신성장동력으로 삼은 '삼두마차'도 그리 이질적인 분야는 아니다. 1996년 고려아연은 이미 호주 현지에 자회사 선메탈(SMC)을 설립할 때부터 태양광 에너지 등 재생에너지 활용에 일찌감치 친숙해졌고 이는 다시 수소사업 확장으로 자연스럽게 이어졌다.

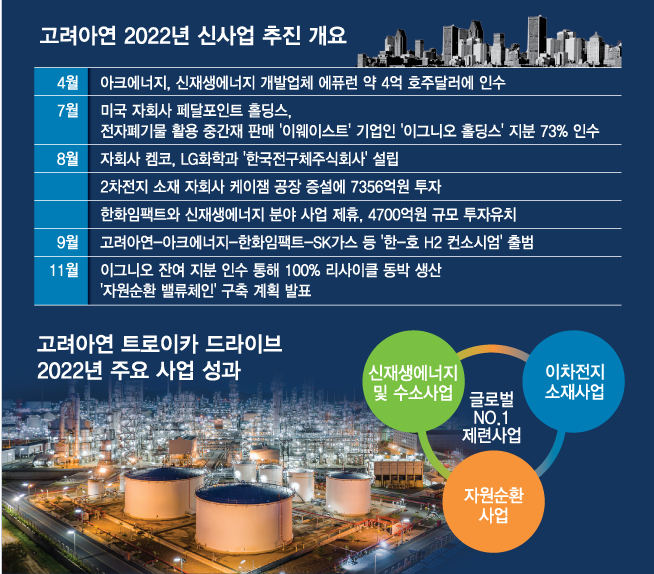

올 한 해는 고려아연이 나아가야 할 방향성을 구체적으로 보여줬다. 불과 1년 만에 3대 신사업별 계획들이 속도감 있게 추진됐다. 먼저 신재생 에너지 및 그린수소 사업은 호주를 거점으로 그린수소·그린암모니아 생산과 공급을 위한 인프라 구축과 친환경 에너지 개발 사업을 확대해 나가고 있다. 2차 전지 소재사업 관련해서는 배터리 필수소재인 황산니켈, 전구체, 동박 사업진출을 위해 자회사 및 합작회사를 설립했다.

국내외 파트너십도 더욱 활발해질 전망이다. 최 회장은 LG화학, 한화 등 국내 대기업 뿐만 아니라 세계 양대 글로벌 트레이딩 회사인 트라피구라(Trafigura)와 같은 다국적 기업과 전략적 파트너로 동행중이다. 고려아연은 올해 8월 LG화학과 '한국전구체주식회사'를 설립했고 9월에는 아크에너지, 한화임팩트, SK가스 등과 손잡고 '한국-호주 수소 컨소시엄'을 출범시켰다.

신성장동력에 힘쏟기 위해서는 실적도 안정적으로 가져가는게 중요한데 시장 전망은 일단 긍정적이다. 금융정보업체 에프앤가이드에 따르면 올해 고려아연은 11조1385억원의 매출액을 달성해 첫 매출 10조원을 돌파할 전망이다. 영업이익도 지난해에 이어 올해도 1조원을 넘길 것으로 예상된다.

이 시각 인기 뉴스

김윤상 하이투자증권 연구원은 지난달 말 보고서를 통해 "2023년 연간실적은 2022년 대비 둔화되겠으나 주가의 중요 요인은 동박, 전구체, 리사이클링 등 신성장 사업의 본격화"라며 "2023년 본업의 경우 아연 가격 조정이 전망되나 금, 은 등 귀금속 가격 강세가 이를 상쇄할 것"이라고 내다봤다.

시장에서는 고려아연이 창업에 함께했던 영풍그룹과의 지분 정리가 향후 풀어나가야 할 숙제로 손꼽힌다. 고려아연은 고(故) 장병희, 고(故) 최기호 창업주가 동업해 설립했으며 현재도 영풍그룹 계열로 분류된다. 금융감독원에 따르면 올해 3분기 말 기준 고려아연의 최대주주는 영풍으로 지분율이 26.11%다.

특히 영풍 계열인 코리아써키트와 에이치씨가 지난 8월 고려아연 주식을 장내매수했다고 공시해 다양한 해석을 나왔다. 고려아연이 한화그룹 계열인 '한화H2에너지USA'를 대상으로 3자 배정 유상증자를 진행한 뒤에 나온 공시로 영풍과 고려아연이 사업방향을 두고 이견이 있으며, 지분경쟁에 돌입한 게 아니냐는 관측이 나왔다. 고려아연이 백기사를 확보해 영풍과의 계열 분리에 나설 것이라는 전망도 꾸준히 나오고 있다.