K-콘텐츠, K-푸드 저력 보여준다…DS證이 뽑은 최선호주는?

머니투데이 홍순빈 기자

2022.12.09 08:20

/사진=DS투자증권 제공

/사진=DS투자증권 제공 DS투자증권이 국내 음식료와 미디어 기업들이 글로벌 MZ세대를 사로잡으며 성장 중이라며 투자의견을 '비중확대'로 제시했다. 해외 매출 기여도 상승과 함께 고성장도 이어갈 것이란 의견이다.

9일 장지혜 DS투자증권 연구원은 "K-팝, K-드라마, K-푸드, K-웹툰까지 다양한 장르의 한국 콘텐츠와 제품들이 전세계에서 활발히 소비되고 있다"며 "문화 콘텐츠 소비가 한국 제품 및 서비스 구매에 긍정적인 영향을 미치고 있고 한국 콘텐츠의 인기가 보다 다양한 국가, 보다 젊은 세대에 깊게 확산되고 있다"고 분석했다.

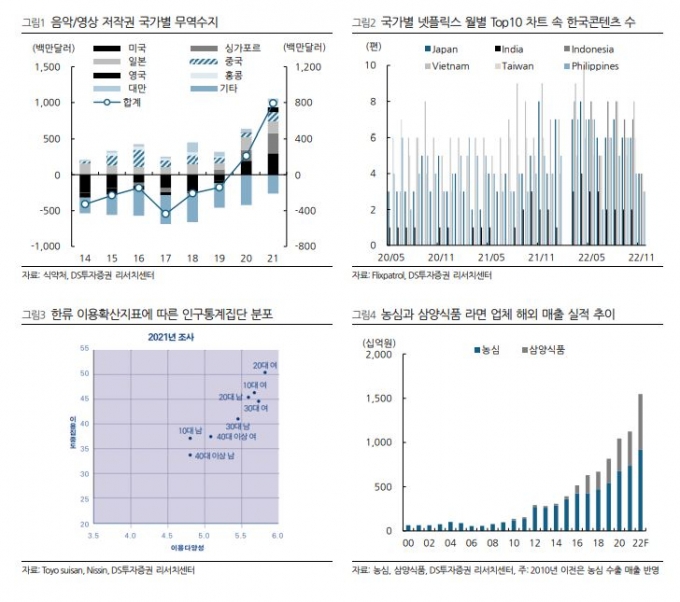

장 연구원은 "음악/영상 저작권 무역수지는 2020년 첫 흑자를 달성한 이후 흑자폭이 확대되고 있으며 국가도 다양해지고 있다"며 "주요 음식료와 미디어 업체의 해외 매출 기여도도 상승 중"이라고 했다.

이어 "글로벌 OTT향 오리지널 콘텐츠 제작과 동시 방영이 늘어 향후 OTT향 판매와 글로벌 현지제작 드라마 제작 수익이 확대되고

스튜디오드래곤 (40,050원 ▼750 -1.84%),

콘텐트리중앙 (14,070원 ▼150 -1.05%) 비중이 상승할 것"이라며 "K-푸드의 글로벌 인기와 이에 대응한 생산량(캐파) 확대, 공격적 마케팅과 적극적 영업을 통한 채널 확대가 맞물려 해외 매출 고성장을 이어갈 것"이라고 했다.

그러면서 "콘텐츠 업종 최선호주로 미디어 업종은

콘텐트리중앙 (14,070원 ▼150 -1.05%),

스튜디오드래곤 (40,050원 ▼750 -1.84%), 음식료 업종은

삼양식품 (246,000원 ▲3,500 +1.44%),

롯데칠성 (124,900원 ▼400 -0.32%)을 제시한다"며 "콘텐츠 업종은 글로벌 인기에 힘입어 제작물량, 제작단가, 마진 상승이 기대되며 실적 회복세가 나타나고 음식료 업종은 가격 인상이 둔화되며 한류 소비와 함께 제품 경쟁력으로 해외 실적이 상승 재료가 될 것"이라고 했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>